Asiento contable anticipo de proveedores Actualizado marzo 2024

Normativa. 1. Requisitos para considerar un gasto como deducible. Tienen la consideración fiscal de deducibles son gastos que cumplan los siguientes requisitos: Que estén vinculados a la actividad económica desarrollada. Es decir, que sean propios de la actividad. La deducibilidad de los gastos está condicionada por el principio de su.

Características de un gasto deducible Grupo Camacho

Portada Impuestos Procedimiento tributario Por Gerencie.com Modificado el 02/05/2023. Los anticipos que los clientes pagan por la adquisición de bienes o servicios, en la medida en que se ajusten al concepto de anticipo no requieren ser facturados, y no causan el impuesto a las ventas, pero sí existe obligación de practicar retención en la.

Anticipo de pagos a proveedores

Contablemente no hay duda de que los anticipos de proveedores se deben reconocer como un activo en la cuenta pertinente que reconozca el derecho sobre los recursos entregados, en tanto no se cumplan las condiciones de negocio que dieron lugar a su realización. No obstante, es básico analizar de forma adicional el tratamiento fiscal que deben.

Reconocimiento contable de anticipos a proveedores YouTube

En este artículo nos enfocaremos en el tema de losanticipos a proveedores, una práctica común en el mundo empresarial. Los anticipos permiten a las empresas asegurar la disponibilidad de bienes y servicios, así como mejorar las relaciones con los proveedores. Sin embargo, es importante conocer las normativas fiscales y contables aplicables para evitar problemas futuros. […]

¿Que gastos como autónomo son deducibles? » AJC Asesor Fiscal

CONSIDERACIONES PARA EL CIERRE DEL EJERCICIO FISCAL 2020 24/12/2020. Ya está a la vuelta de la esquina el fin de año y por lo tanto el cierre del ejercicio fiscal, es por eso, que les presentamos algunos aspectos que es necesario tener presentes para cerrar adecuadamente el ejercicio fiscal 2020 y así evitar contratiempos al momento de calcular el ISR del ejercicio y finalmente pagar.

¿Puedo hacer deducible un gasto pagado por alguien más? MI PRIMER

Todos los gastos con clientes que los autónomos se pueden deducir según la sentencia del Tribunal Supremo. Gracias a cinco sentencias emitidas por el Tribunal Supremo; una en febrero de 2021; otra en marzo del mismo año, y tres en julio de 2022, los autónomos ya pueden deducirse cuatro gastos que hasta el momento Hacienda denegaba de forma.

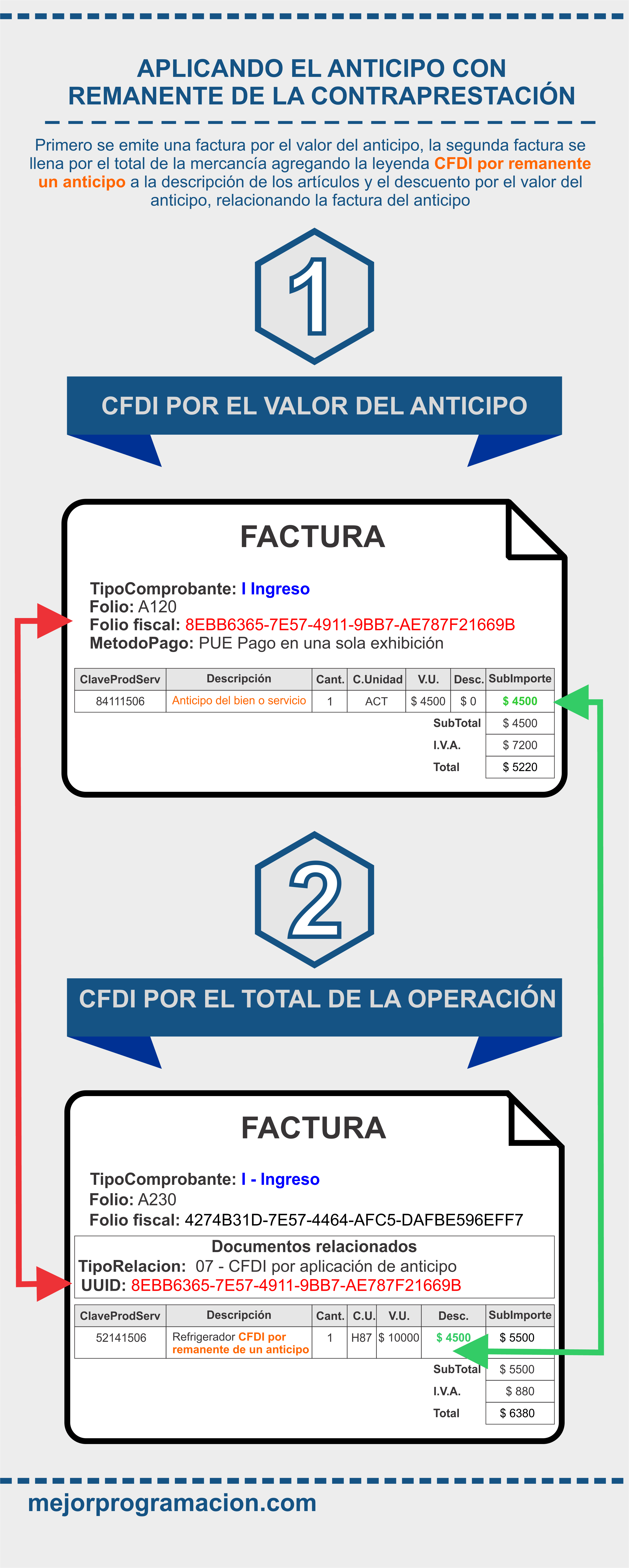

¿Cómo hacer una factura de un anticipo? MEJOR PROGRAMACION

La LIVA grava los actos o actividades que se realizan en territorio nacional: enajenación, prestación de servicios, otorgamiento del uso o goce temporal , importación y exportación. Por su naturaleza jurídica, los anticipos en estricto sentido de interpretación no debiesen ser objeto de IVA, pues no se encuadran en los actos que regula.

Curso Principales costos y gastos deducibles ISR YouTube

6) Contabilización del anticipo a proveedores. El esquema normal de contabilización del pago anticipado a proveedores es el siguiente: El pago lo cargarás a la cuenta 407 por la suma del importe sin IVA que hayas pagado y la parte no deducible del IVA. Cargarás también por la parte deducible del IVA soportado, la cuenta 472.

Que Es Deducible En Seguros Medicos 2023

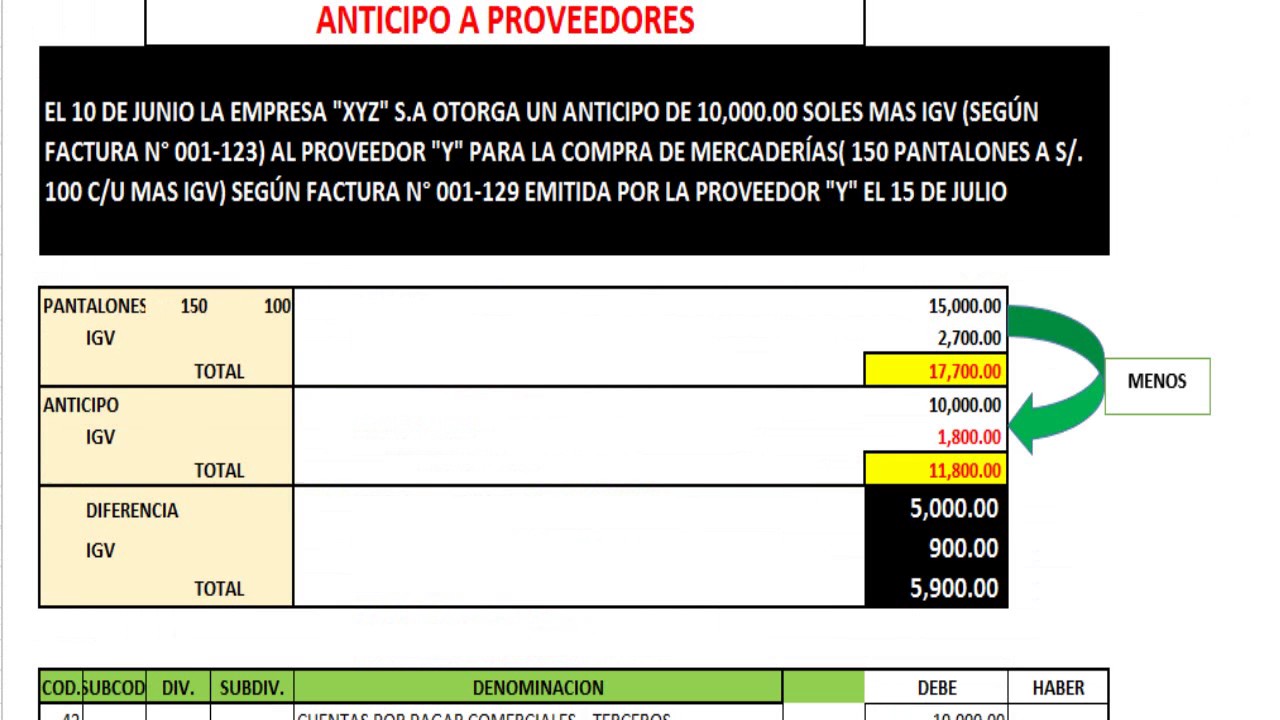

Consultor fiscal de IDC. Cuando se reciben anticipos por la prestación de un servicio, obra de construcción o la producción de algún bien conforme a un plano diseño, diseño y presupuesto, es común que las partes convengan otorgar adelantos para poder iniciar los trabajos necesarios y cumplir con las obligaciones que de ello se deriven.

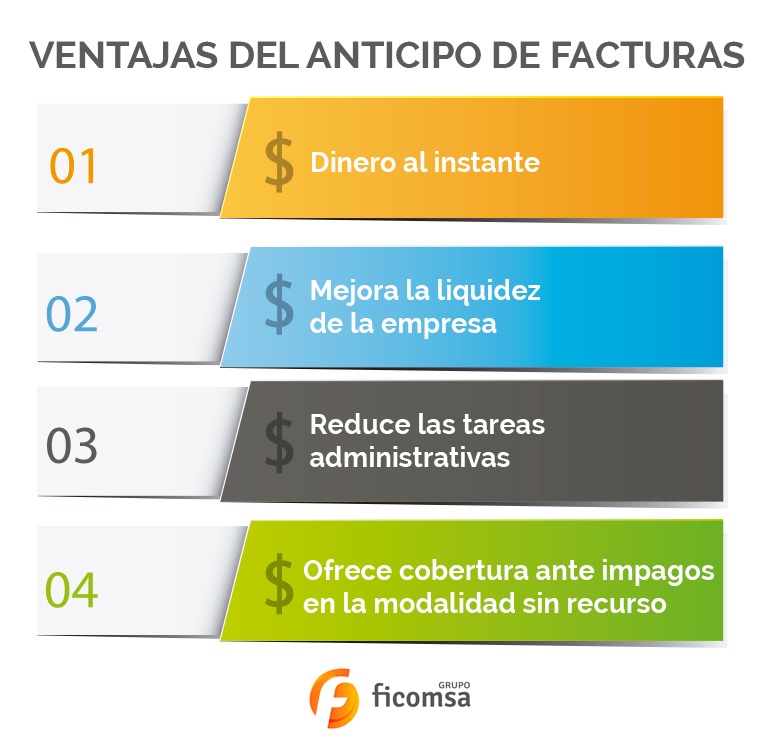

Necesito un anticipo de facturas ¿Qué pasos tengo que seguir?

c) Se cobre o sea exigible total o parcialmente el precio o la contraprestación pactada, aun cuando provenga de anticipos. En esta última fracción nos damos cuenta y deja claro, esta ley, que los anticipos recibidos de los clientes si se tomarán en cuenta para el cálculo de ISR. El anticipo de clientes es una obligación que tenemos con un.

Que son los esquemas de mayor o cuentas t 【 T en Contabilidad

La fracción XVIII del articulo 27, sobre los anticipos por gastos es un referente a la forma en que se pueden deducir, sin embargo, en la mayoría de los casos los gastos se deducen en su totalidad. los anticipos recibidos se consideran ingresos para el contribuyente, de acuerdo a la ley de ISR, y que por lo tanto deben considerarse para el.

ContaDIGITAL Blog de temas fiscales SAT México

Ejemplo de asiento con anticipo de proveedores. Una empresa realiza un anticipo de 10.000€ a un proveedor por la adquisición de mercancías el 01/09/2023 que se recibirán en 30 días. Considerando que el IVA aplicable es del 21%, el asiento contable sería el siguiente: Se registra el anticipo de proveedores el 01/09/23 en la cuenta 407 por.

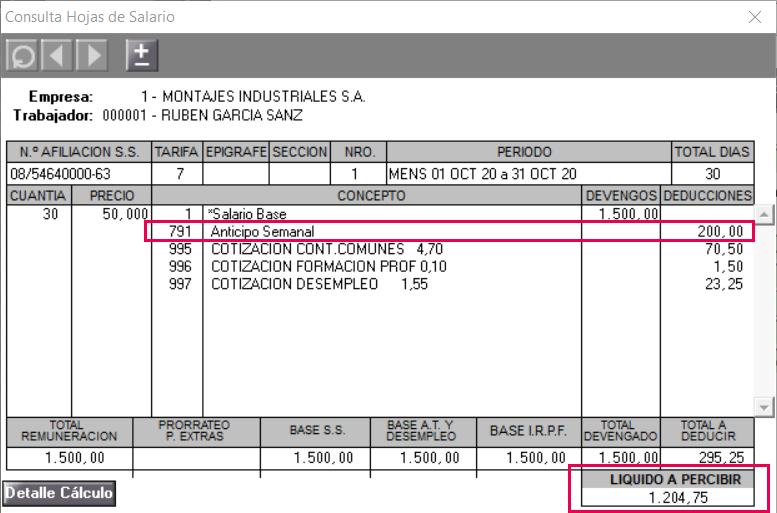

Paga anticipo en la paga mensual, ¿cómo calcularla en a3ASESORnom?

transfieren a la entidad los beneficios y riesgos inherentes a las partidas que está por adquirir o recibir. PRESENTACIÓN Siguiendo con lo establecido en la NIF C-5, respecto a la forma de reconocer

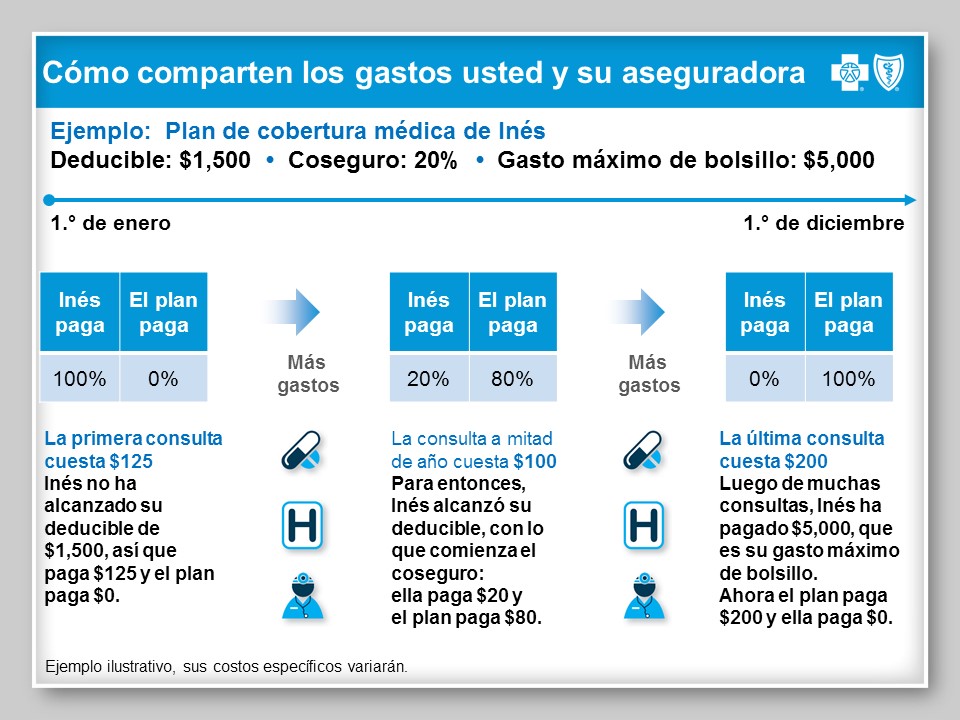

¿Qué son los deducibles de mis seguros?

Deducibilidad y Normativas en Anticipos a Proveedores. Entre las estrategias comunes se encuentra la realización de anticipos a proveedores para disminuir la utilidad fiscal y, en consecuencia, el impuesto a pagar. No obstante, no todos estos anticipos son deducibles al momento del desembolso, conforme a lo estipulado por la Ley del ISR.

Caso práctico de Anticipos YouTube

Los asesores fiscales han respondido algunas de las dudas más habituales de los autónomos sobre la declaración del IVA. Los gastos que pueden deducir o cómo rectificar una autoliquidación son las más frecuentes, según explicaron. Por cada mes de retraso se aplica un recargo del 1% durante el primer año. Lola Fernández. 03/01/24 - 00:09.

Anticipo de renta ¿cómo se calcula? Contadia

En resumen, los anticipos a proveedores se consideran como un activo o un pasivo, dependiendo del contexto. Desde el punto de vista contable, generalmente se clasifican como un pasivo, ya que representan una deuda pendiente con los proveedores. Sin embargo, también se puede considerar que los anticipos a proveedores son un activo, ya que.

- Plazo Para Vender Vivienda Proteccion Oficial

- Mejores Paginas Para Ver Baloncesto Online

- Circuito Primario De Bomba De Combustible

- Hotel Sentido H10 Playa Esmeralda Erwachsenenhotel

- Como Eliminar El Frio De La Espalda

- Anet Et4 Impresora 3d Con Pantalla Táctil Diy

- Cinta Transportadora Oceanica Factores Que Influyen En Su Trayectoria

- Hot Wheels Monster Trucks Radio Control Coche De Juguete Teledirigido

- Chocolate Para Diabéticos

- Dinero Fase De Promoción Celda 211