Guía definitiva sobre cómo contabilizar facturas de ejercicios anteriores paso a paso y mejores

Por el derecho a compensar, en ejercicios posteriores, las pérdidas fiscales. El asiento anterior se realizará el año fiscal que hayamos obtenido las pérdidas y el importe que se recogerá en la cuenta será el resultado de multiplicar el tipo impositivo del impuesto sobre sociedades por la base imponible negativa.

Ejercicio de contabilidad resuelto

Manual práctico de Sociedades 2020. Capítulo 5. Liquidación del Impuesto sobre Sociedades: Determinación de la base imponible; Base imponible después de la reserva de capitalización y de la compensación de bases imponibles negativas (casilla 00552)

FÁCIL IMPUESTO SOBRE SOCIEDADES EJEMPLO CONTABILIZACIÓN 5 YouTube

4.1. Ejemplo contabilización del Impuesto de Sociedades. El resultado contable antes de impuestos de la sociedad "X, S.L." es: En el ejercicio X1: 4.000 € En el ejercicio X2: - 10.000 € En el ejercicio X3: 20.000 €. Sabemos que en el ejercicio X1, tienen contabilizada una multa por importe de 500 €. En el ejercicio X2, tienen.

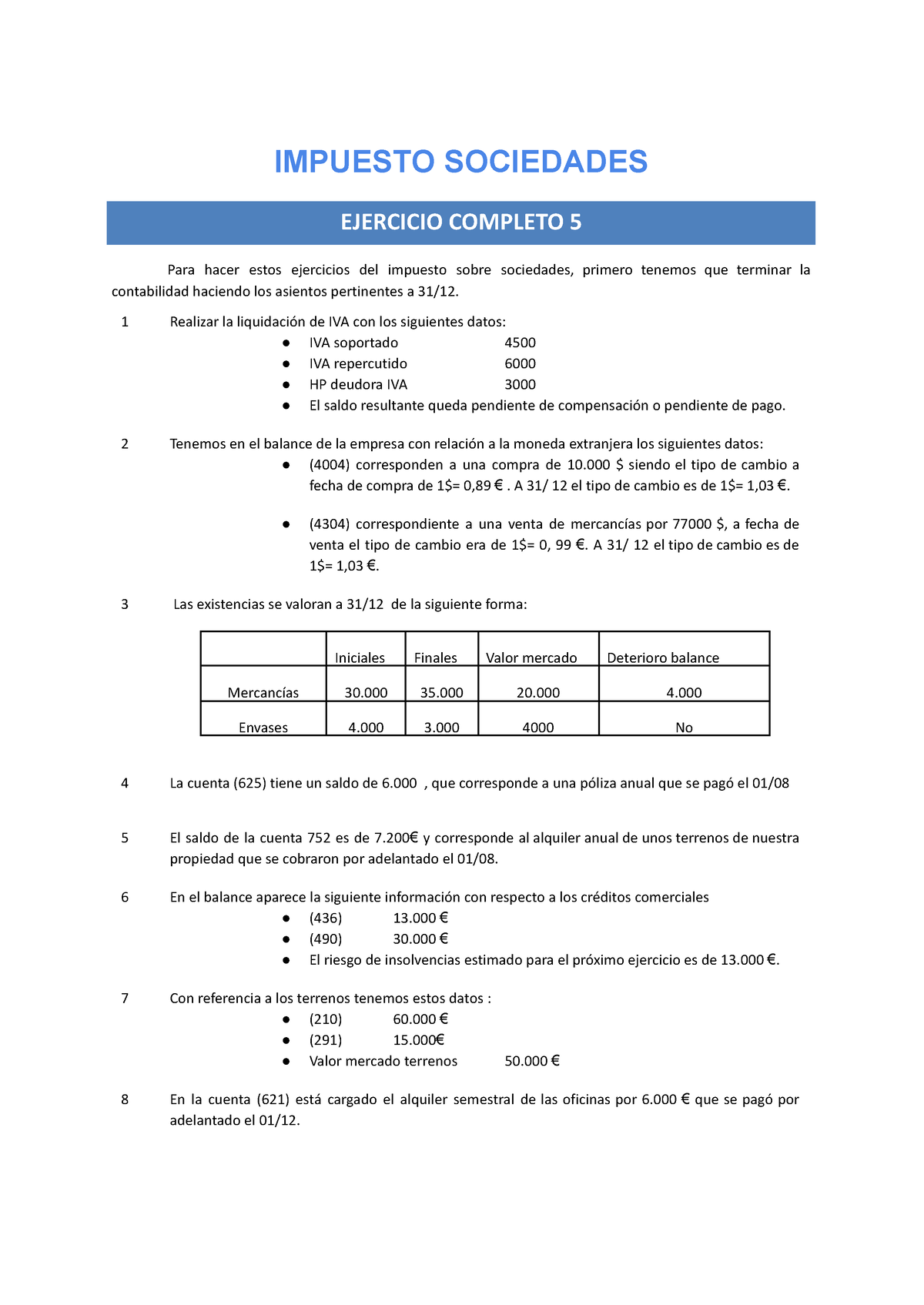

Ejercicio Completo 5 Impuesto sociedades IMPUESTO SOCIEDADES EJERCICIO COMPLETO 5 Para hacer

Como se observa en la tabla anterior, la cuota correspondiente al ejercicio actual se llevará a una cuenta u otra en función de si corresponde al Impuesto sobre Sociedades (cuenta 633) o a otro tributo (cuenta 631).. Existe además la posibilidad de utilizar para la cuota y los intereses correspondientes a ejercicios anteriores la cuenta de gasto pertinente del grupo 6 si su reconocimiento.

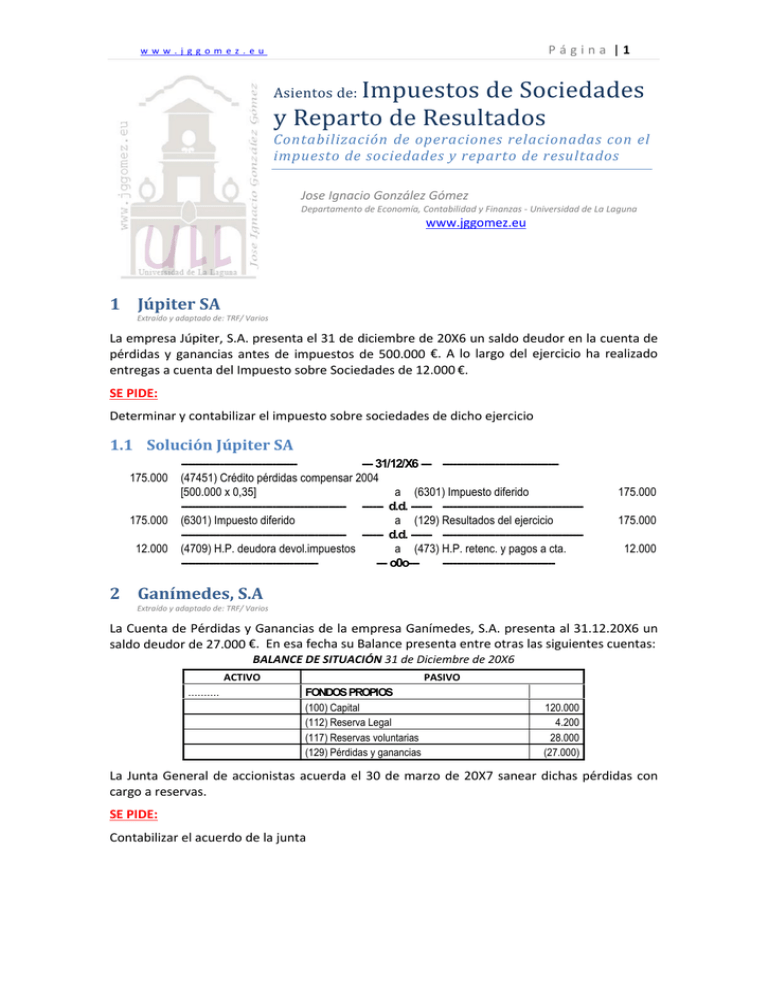

Asientos de Impuestos de Sociedades y Reparto de Resultados

Vamos a contabilizar el Impuesto de Sociedades en base a los siguientes datos de una empresa: Resultado antes de impuestos. 325.000. Cuota devengada. 22.000. Crédito por pérdidas a compensar del ejercicio anterior. 9.000. Deducción en cuota que queda pendiente para aplicar en ejercicios futuros. 300.

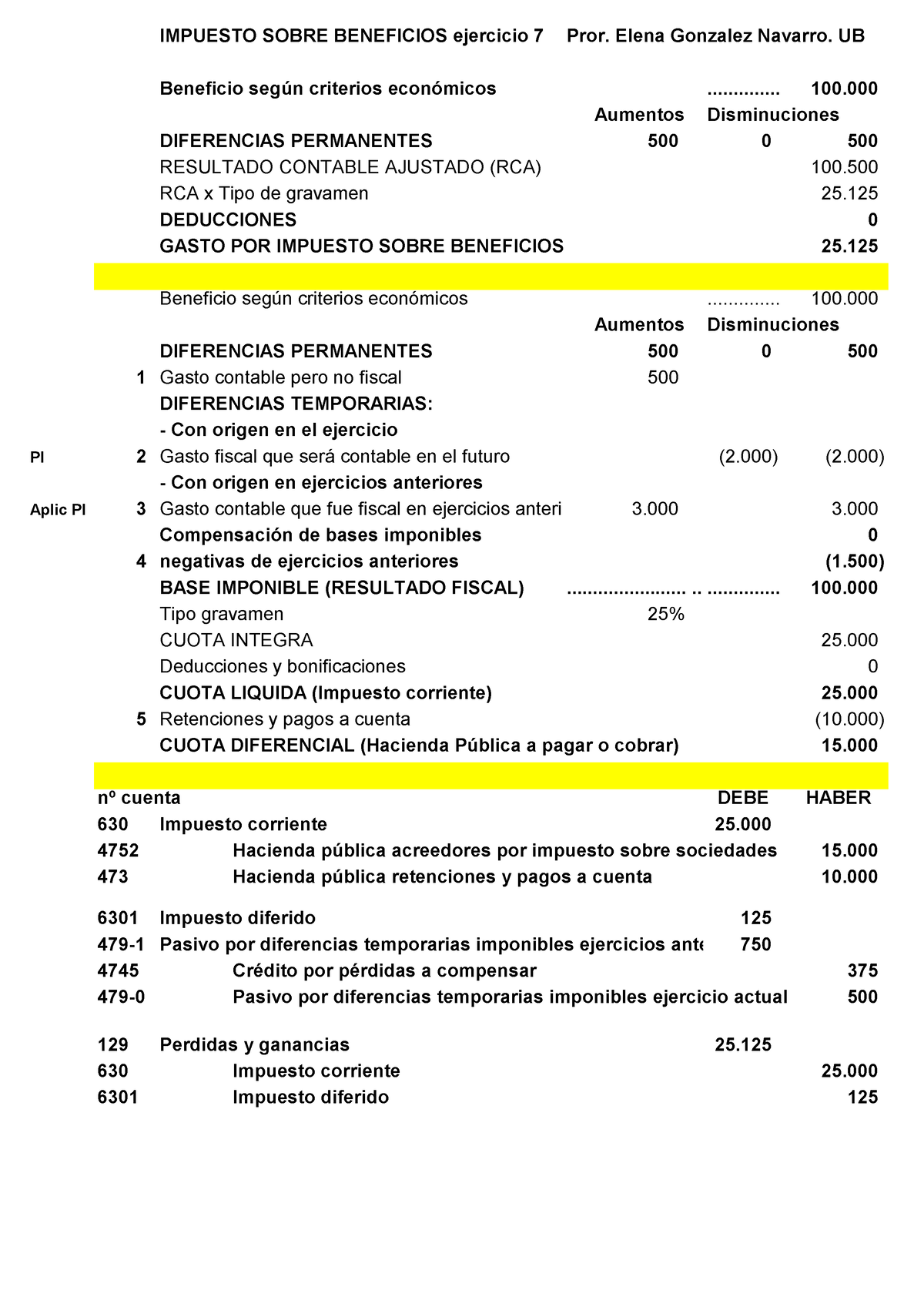

Solucion Ejercicio 7 del Impuesto sobre Sociedades IMPUESTO SOBRE BENEFICIOS ejercicio 7 Pror

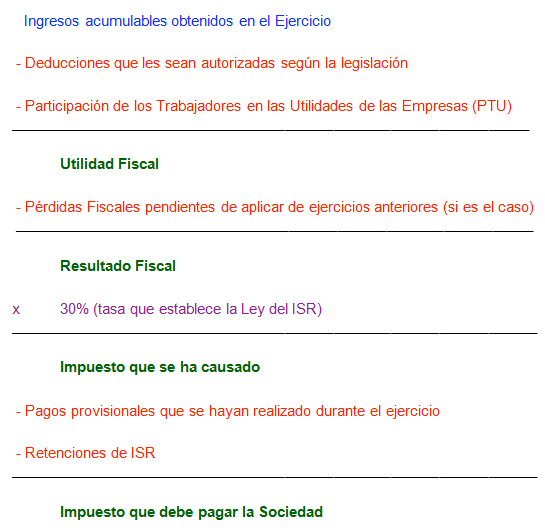

Solo el caso donde no se pueda aplicar una deducción por falta de cuota, debemos anotar como activo en la (4742) el importe de la misma. A modo de resumen, en el esquema que conocemos de otras tribunas para determinar la cuota diferencial del impuesto de sociedades planteamos: Resultado Contable=. xxxx. +/- Diferencias permanentes =.

Guía definitiva sobre cómo contabilizar facturas de ejercicios anteriores paso a paso y mejores

Con efectos para los períodos impositivos que se inicien a partir del 1 de enero de 2020 y que no hayan concluido a 11 de marzo de 2021, el Real Decreto-ley 4/2021, de 9 de marzo, por el que se modifican la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, y el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado mediante Real Decreto Legislativo 5/.

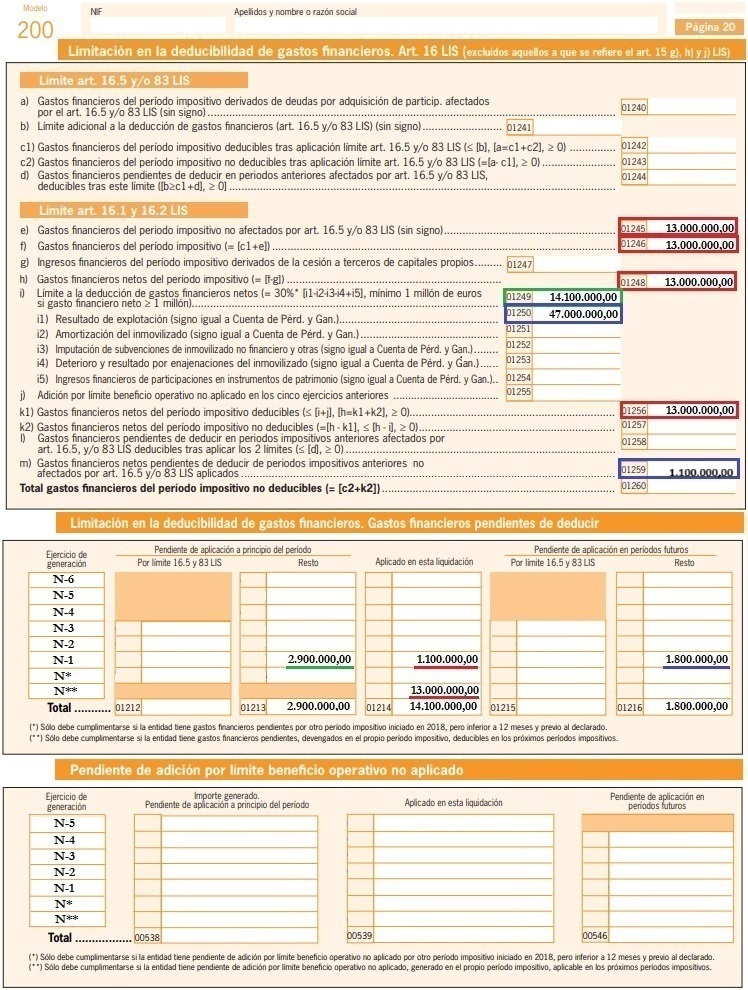

Ejemplo gastos financieros. Aplicar gastos financieros netos procedentes de

Cómo contabilizar el Impuesto sobre sociedades (Pyme). Existencia de diferencias temporarias. así como las pérdidas fiscales compensables de ejercicios anteriores y aplicadas efectivamente en éste, darán lugar a un menor importe del impuesto corriente ". Así lo establece la Norma de Valoración 15ª del PGC PYME.

Solución Ejercicios Impuesto sobre Sociedades ADEDCHO Ejercicios Impuesto de Sociedades Studocu

En este artículo, aprenderás cómo contabilizar el Modelo 202, que corresponde al pago fraccionado a cuenta del Impuesto sobre Sociedades en España, un pago que tenemos la obligación de realizar si obtenemos beneficios en el año anterior. Cuando cerramos el año con beneficios, debemos de realizar al año siguiente 3 pagos a Hacienda, que.

Impuestos sobre sociedades ejercicios resueltos y teoria StuDocu

Contabilizar impuesto sociedades años anteriores. - Buenos días.Me gustaría saber como tengo que contabilizar la siguiente operación:Hoy, 24/08/2020, poniendo al día el banco, he visto que ha llegado un cargo. El cargo hace referencia a una corrección del Impuesto de Sociedades del ejercicio 2017. La administración ha estado revisando.

Como Se Calcula El Impuesto De Sociedades Ejemplos Opciones de Ejemplo

Si buscas aprender a contabilizar el impuesto de sociedades como un pro solo tienes que hacer clic y leer este artículo: dirás adiós a todas tus dudas.. Crédito por pérdidas a compensar del ejercicio anterior: 7.000: Deducción en cuota que queda pendiente para aplicar en ejercicios futuros: 600: Retenciones y pagos: 5.000: Importe a pagar:

Impuesto de sociedades

Si tenemos un resultado positivo y queremos compensar bases imponibles negativas de ejercicios anteriores, no debemos de fijarnos en el importe contabilizado en el crédito sino en el importe de la base. Pongamos por ejemplo que en el año 01 tenemos una base negativa de 1.000 euros. Esta base nos va a permitir contabilizar en la (4745) un.

Síntesis de 32+ artículos como calcular el impuesto de sociedades [actualizado recientemente

3. El registro de las operaciones que se derivan del apartado anterior, se realizarán según lo siguiente: a) La cuota del impuesto sobre sociedades del ejercicio se contabilizará como un gasto en la partida 17 "Impuesto sobre beneficios". A tal efecto se podrá emplear la cuenta 633.

FÁCIL IMPUESTO SOBRE SOCIEDADES EJEMPLO CONTABILIZACIÓN 2 YouTube

Tratamiento contable del impuesto de sociedades si hay perdidas. Si tras la realización de los ajustes necesarios al resultado contable obtenemos una base imponible negativa (pérdida a compensar fiscalmente en ejercicios futuros), el Plan General Contable (Norma 13 de Registro y valoración) y la Resolución del ICAC (en su artículo 5) nos.

Como elaborar el Impuesto de Sociedades con ContaPlus AlcaTic

A la hora de realizar el asiento de liquidación del Impuesto sobre Sociedades hemos de recordar que, para este ejercicio continúa existiendo una limitación cuantitativa generalizada del 70 por ciento de la base imponible previa a la aplicación de la reserva de capitalización y a su compensación, y admitiéndose, en todo caso, un importe.

¿Qué es el Impuesto de Sociedades? GUÍA Billin

Como hemos realizado pagos a cuenta durante el ejercicio, debemos restarlos del impuesto: Impuesto 37.500 € - 20.000 € pagos a cuenta = 17.500 €. Por lo que el asiento contable del impuesto sería el siguiente: Asiento contable Impuesto de Sociedades (25%) Debe (€) Haber (€) 6300 Impuesto sobre beneficios. 37.500.

- Apartamento En Las Cascadas De Denia

- Specialized Casco Carretera Align Ii Mips

- General Dynamics F 111 Aardvark

- Mortal Kombat Super Nintendo Trucos

- Fases Del Evento El Gobernador Más Fuerte Rise Of Kingdoms

- Casa Rural En Santa Maria La Real De Nieva Segovia

- Mercedes Del Carmen Guillén Vicente

- De Donde Provienen Las Salchichas

- Campus Verano 2023 San Sebastian De Los Reyes

- El Bien En La Filosofia