Modelo 349 Qué es y cuándo se presenta

La declaración recapitulativa de operaciones intracomunitarias, el modelo 349, es una declaración informativa que se realiza por periodos y en donde autónomos y empresas detallan sus operaciones intracomunitarias a la Agencia Tributaria. Estas operaciones intracomunitarias son la compraventa de bienes o servicios a una empresa o profesional.

Modelo 349 qué es, para qué sirve y cómo se presenta

El modelo 349 es un documento muy importante para empresas y autónomos que realizan operaciones intracomunitarias en la Unión Europea. Este formulario sirve para informar a la Agencia Tributaria sobre transacciones de bienes y servicios con otros estados miembros.. Su correcta presentación es vital para el cumplimiento de las normativas fiscales y la evitación de sanciones.

Modelo 349 ¡Tienes que saber ESTO!

- Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria. Jurisprudencia - Consulta Vinculante V1886-19 DGT. Obligación de declarar operaciones en Bélgica y Francia en Modelo 349

Conoce todo lo que tienes que saber sobre el 347 modelo 📈

1. Qué es el modelo 349. El modelo 349 es una declaración informativa por periodos (mensual, trimestral, anual) mediante la cual los autónomos y las empresas detallan sus operaciones intracomunitarias, es decir, aquellas compraventas de bienes o servicios realizadas a una empresa o profesional emplazado en otro estado miembro de la Unión.

Modelo 349 Qué, es, cuándo se presenta y qué se declara

El modelo 349 es la declaración informativa de operaciones intracomunitarias. Es decir, todas las adquisiciones o ventas de bienes y servicios a empresas o profesiones en países miembros de la UE. Es importante subrayar que: Solo debemos incluir las operaciones que realicemos con empresas o profesionales. Si vendemos productos o servicios a.

Modelo 349 qué es, para qué sirve y cómo rellenarlo Cuéntica

Solo hay que rellenar y presentar el modelo 349 cuando tienes operaciones. Si no nada, no lo presentas. No funciona como otros impuestos. Acuérdate que lo que declares en el modelo 349 también tienes que ponerlo en el modelo 303. Ya lo sé, un absurdo. Pero si no coincide exactamente al céntimo es cuando vienen los problemas con Hacienda.

Modelo 349 Qué es, para qué sirve y quién debe presentarlo Nomo

Lo que se debe recordar es que no todos los países de Europa pertenecen a la UE. Por ello, si no pertenecen, se considerarían exportaciones. Sea como fuere, todos los importes que declaremos en el modelo 349 también se declararán en el modelo 303 de IVA. Los importes de ambos modelos deberán coincidir, si no empezarán los dolores de cabeza.

Modelo 349, qué es, quién está obligado a declararlo y cómo presentarlo

Esta declaración recapitulativa del IVA intracomunitario está recogida en la Ley del IVA y en la Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, y está sometida a una serie de plazos y supuestos que se han de conocer.A continuación nos adentramos en los requisitos para poder exportar sin IVA y.

(1) (1).jpg)

Modelo 349, ¿qué es y cuál es el plazo de presentación?

1. Para los períodos 1M y 1T de 2021, el modelo 349 admitirá los prefijos GB y XI excepto para las claves de operación "S" o "I", que no admitirán ninguno de estos prefijos. 2. Para los periodos 2M a 12M y 2T a 4T de 2021 sólo se admitirá el prefijo XI, excepto para las claves de operación "S" o "I" que no admitirán el.

Modelo 349 de operaciones

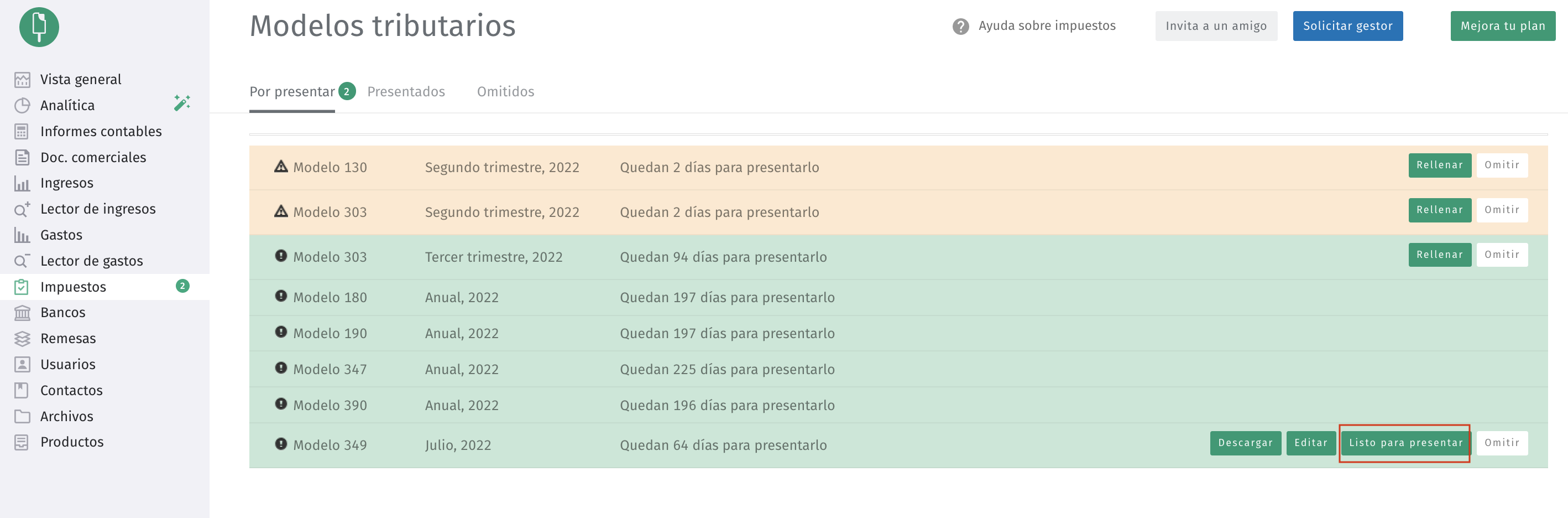

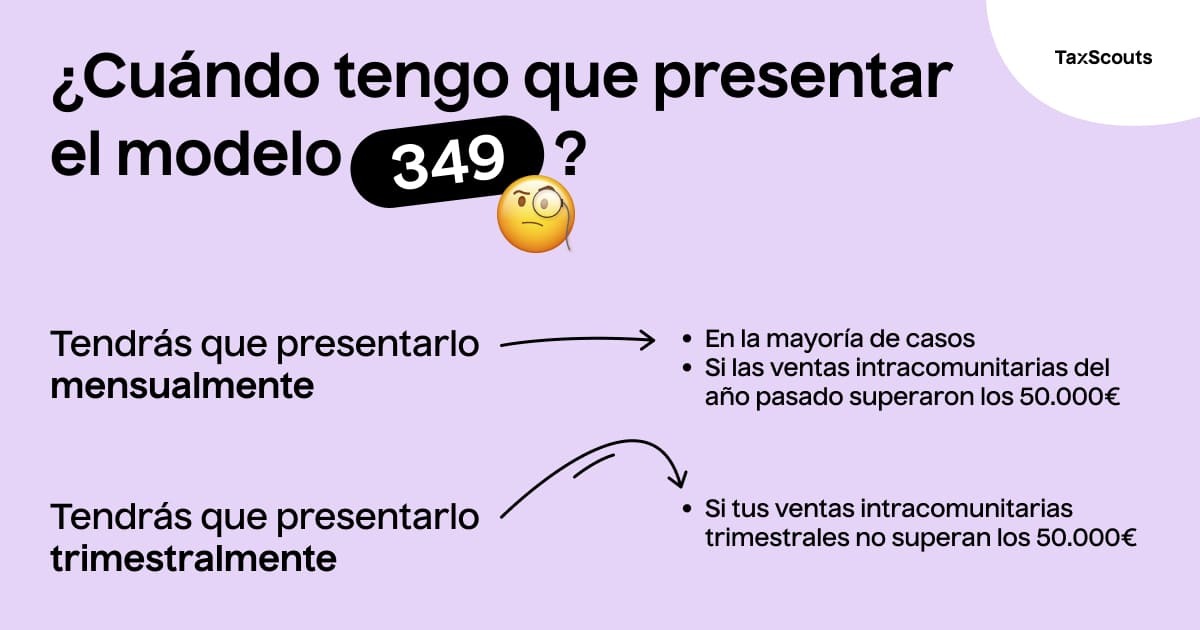

El modelo 349 trimestral se presenta entre el 1 y el 20 de abril, julio y octubre, y el último trimestre, entre el 1 y el 30 de enero del año siguiente, al igual que el modelo 349 anual. Asimismo, el modelo 349 mensual se presenta entre el 1 y el 20 del mes siguiente a la finalización del correspondiente período de liquidación.

Modelo 349. Facturas Rectificativas

Salvo en el último trimestre del ejercicio, que se hará la declaración del 1 al 31 de enero. Cuando se opta por este tipo de presentación del modelo 349 hay que tener en cuenta que el plazo de presentación será durante los veinte primeros días naturales del mes que sigue al correspondiente período trimestral.

Modelo 349 de Operaciones Blog de Anfix

El modelo 349 es una declaración informativa en la que los autónomos y las empresas que realicen operaciones intracomunitarias deben detallar dichas operaciones a la Agencia Tributaria. El nombre oficial que le da Hacienda a este modelo es Declaración recapitulativa de Operaciones Intracomunitarias. Al ser una declaración informativa, su.

Qué es el Modelo 349, cómo se rellena y quién está obligado a presentarlo El foco de

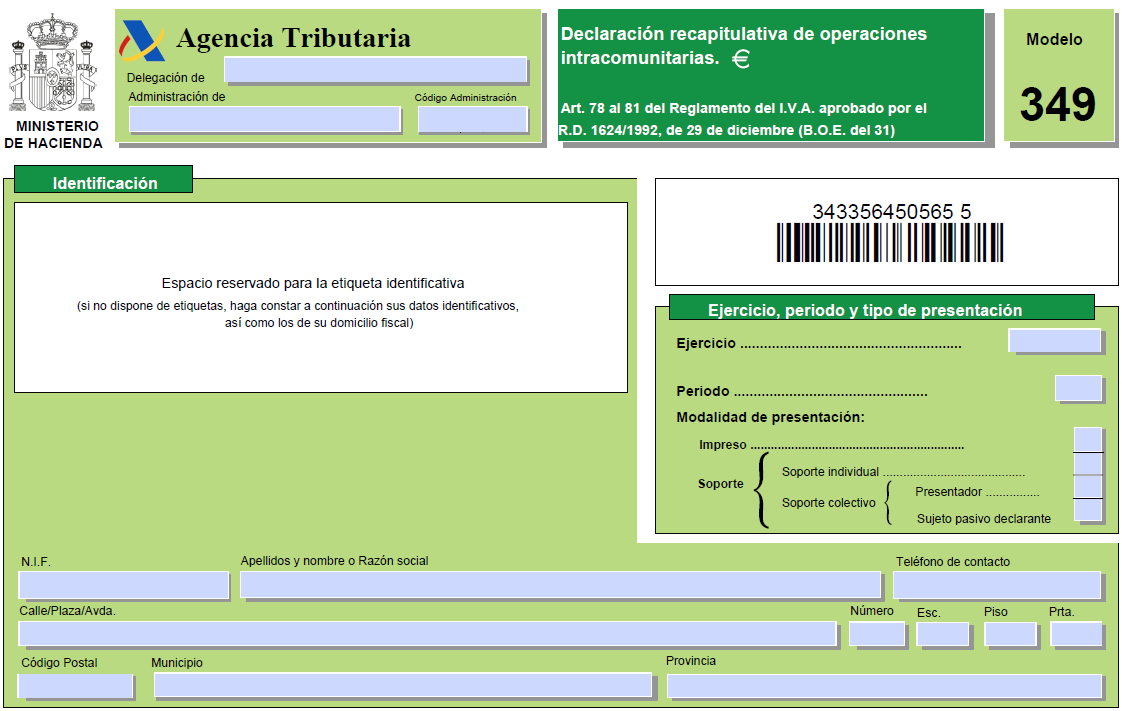

Descubre todo lo que tienes que saber sobre el modelo 349, declaración recapitulativa de operaciones intracomunitarias: regulación, obligados a presentarlo, contenido y plazos de presentación.. En el modelo 349 se recogen de manera recapitulativa las operaciones intracomunitarias en las que un sujeto pasivo del impuesto haya intervenido.

Modelo 349 qué es, quién está obligado a hacerlo y cuándo Uning

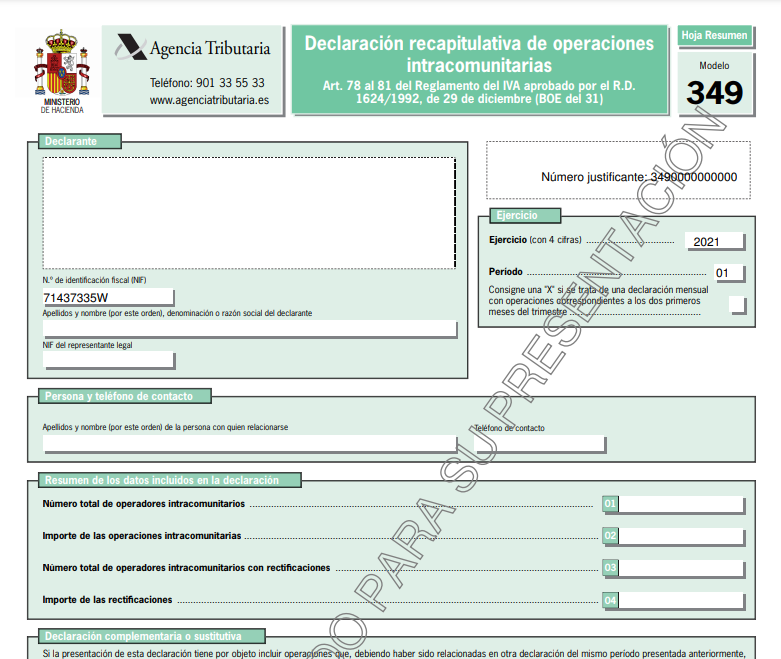

Ya tienes todo preparado y llega el momento de cumplimentar el modelo 349, estos son los pasos a seguir: - Datos del declarante. Como en todos los modelos tendrás que empezar rellenando tus datos: nombre completo o de la sociedad, NIF, domicilio. - Ejercicio, periodo y tipo de presentación. Detalla el año, el periodo (meses que declaras.

Modelo 349 AEAT Qué es, para qué sirve y cuándo presentar Guía 2022

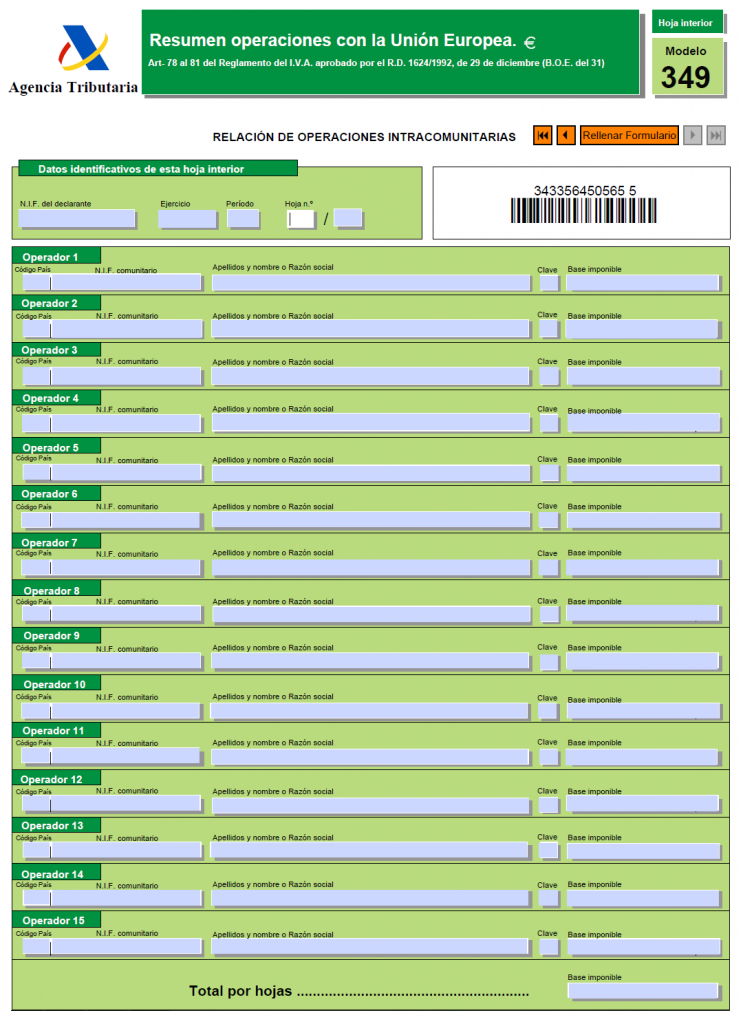

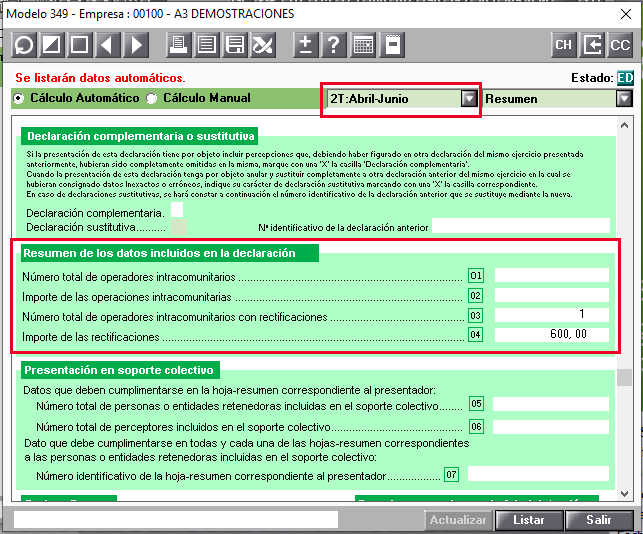

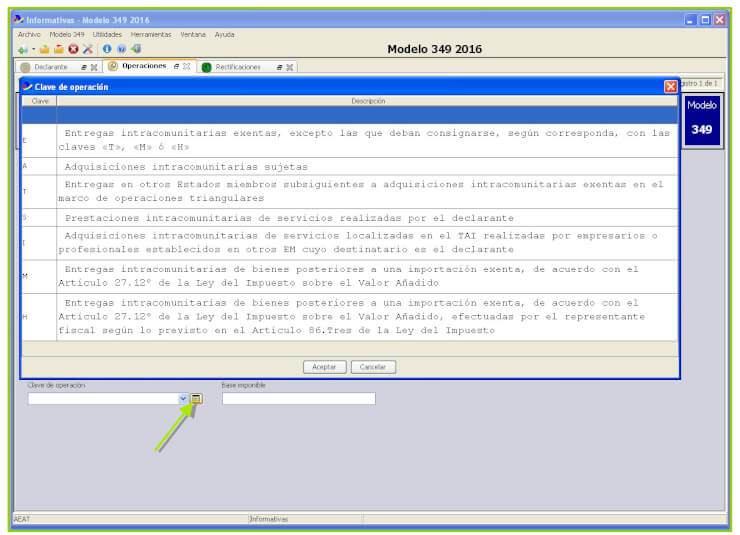

Las claves del modelo 349 identifican a los diferentes tipos de actividad que un autónomo puede llevar a cabo con un proveedor o cliente intracomunitario. De esta manera, se diferencia claramente entre una venta, un gasto, un servicio o una compra de mercancías, así como otros casos. A continuación vamos a detallar todas las claves del.

¿Cómo tengo que presentar el modelo 349? TaxScouts

El apartado de rectificaciones del modelo 349 tiene como finalidad que el contribuyente pueda corregir operaciones incluidas en una declaración anterior, cuando se haya incurrido en errores o se hayan producido alteraciones derivadas de las circunstancias a que se refiere el artículo 80 de la Ley del Impuesto sobre el Valor Añadido.

- Impuesto Transmisiones Vehiculos Modelo 620 En Bizkaia

- Background Fire Square Black White

- Que Es Encalar El Suelo

- Certificado Retenciones Junta De Andalucia

- How Much Costs To Charge Electric Car

- Ideas Para Cumpleaños Granja De Zenon

- Se Puede Usar Agua Oxigenada En Gatos

- Pico De Las Nieves Altitud

- Casa Rural Jardín Del Desierto Tabernas

- Busco Persona Con Logopedia Para Centro De Terapia