Sentencia sobre el cómputo fiscal de las pérdidas patrimoniales

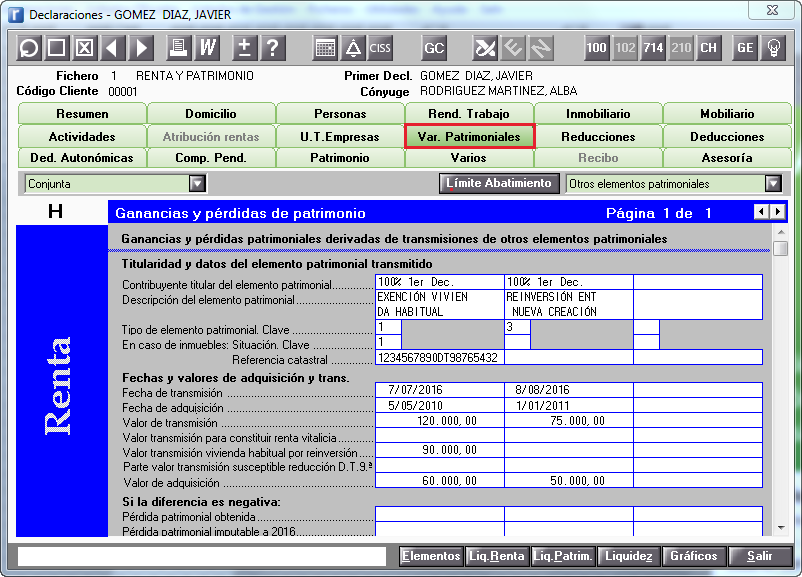

Subapartado: "Ganancias y pérdidas patrimoniales derivadas de transmisiones de otros elementos patrimoniales". Puede acceder a este apartado desde el menú que sale al seleccionar el botón "Apartados de la declaración" y luego en "Ganancias y pérdidas patrimoniales (venta de bienes, subvenciones, premios, etc.) y finalmente en.

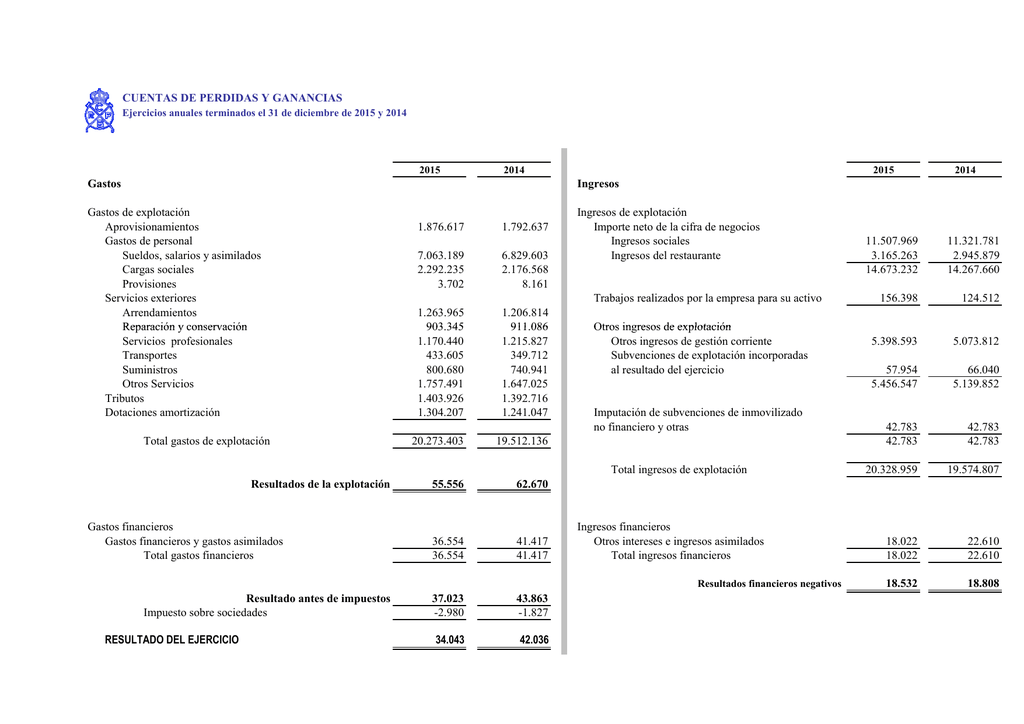

PERDIDAS Y GANANCIAS 2015

8.2.6.1.3. Otras ganancias y pérdidas patrimoniales que no derivan de la transmisión de elementos patrimoniales. Con carácter general, se incluirán en este apartado, las ganancias (casilla 0306) y las pérdidas (casilla 0307) que no deriven de la transmisión de elementos patrimoniales.Las ganancias derivadas de subvenciones para la adquisición de viviendas de protección oficial o de.

Opinión El cómputo de las pérdidas patrimoniales derivadas de

Ganancias y pérdidas patrimoniales que no derivan de la transmisión de elementos patrimoniales - Página 9 - Casillas 234 a 243 Iván Sáez, Manager en el Departamento Human Capital de Ernst.

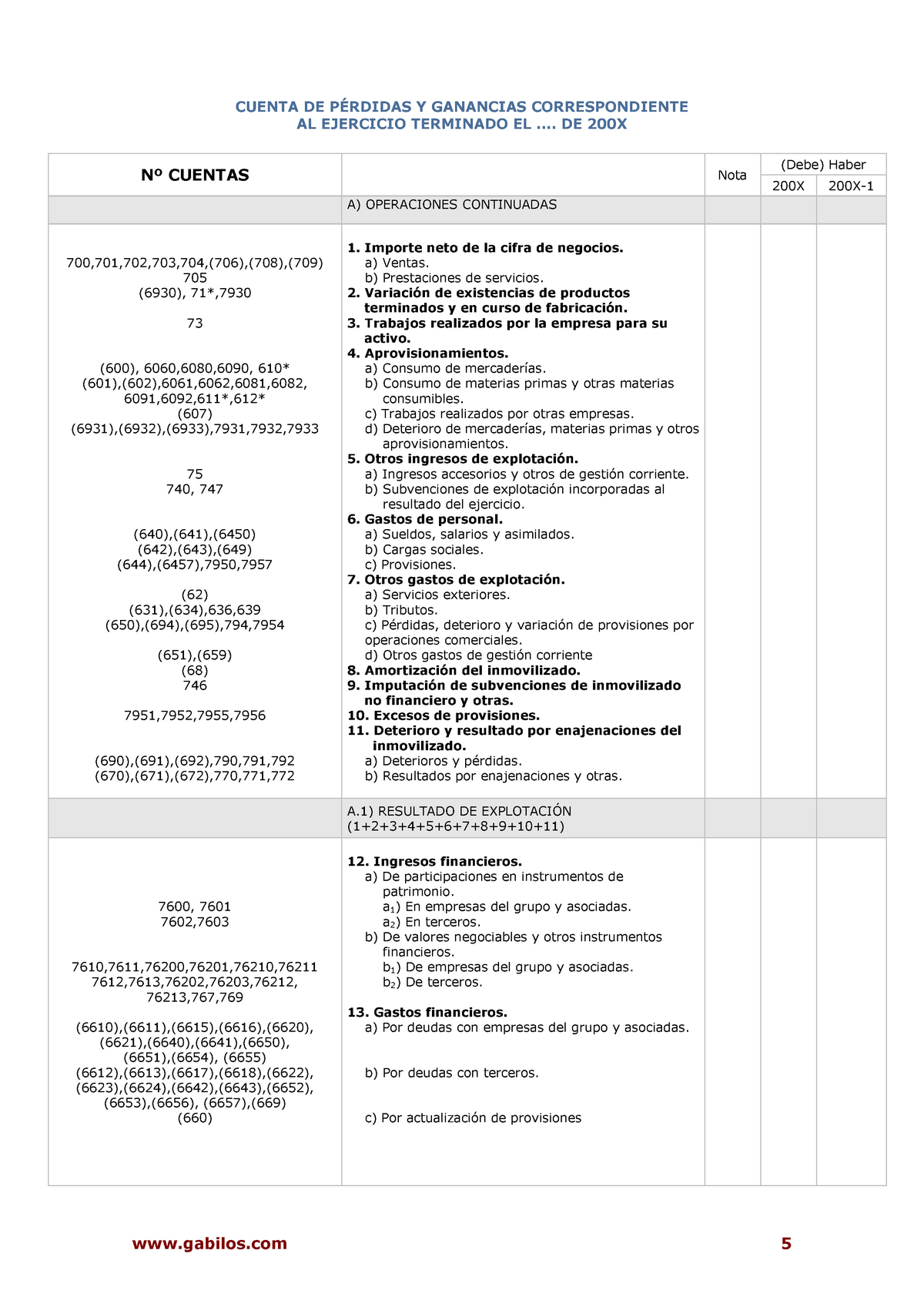

Modelo cuenta de pérdidas y ganancias ¡Tienes que saber ESTO!

Determinar el importe y calificación de las ganancias o pérdidas patrimoniales obtenidas por el contribuyente en el ejercicio 2021, teniendo en cuenta que no se ha realizado desde 1 de enero de 2015 transmisión de elementos patrimoniales a cuya ganancia le fuera aplicable la disposición transitoria novena de la Ley del IRPF. Solución: 1.

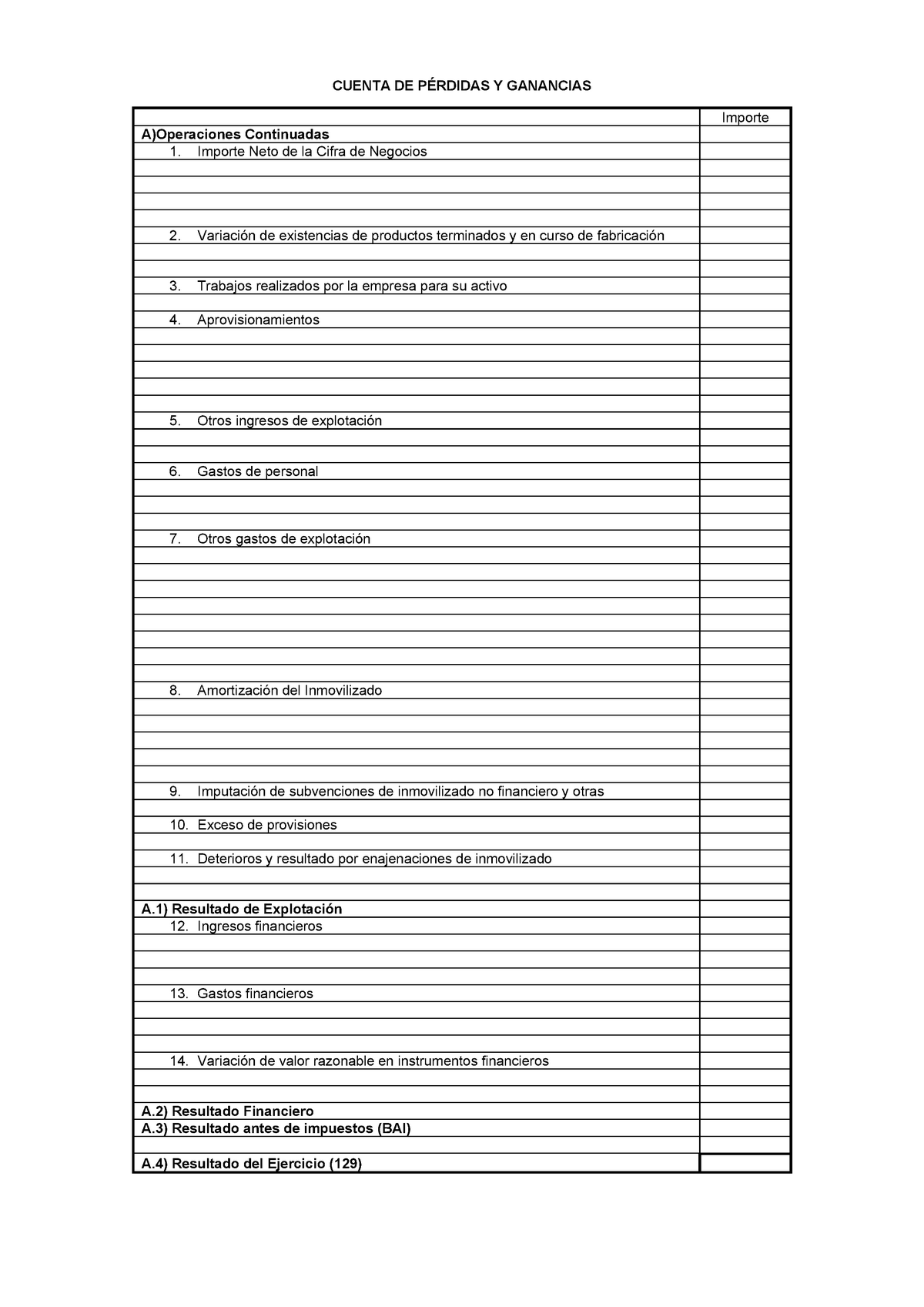

Plantilla Pérdidas y Ganancias CUENTA DE PÉRDIDAS Y GANANCIAS Importe

de ganancias y pérdidas patrimoniales no derivadas de transmisiones de elementos patrimoniales correspondientes a los ejercicios 2018, 2019, 2020 y 2021 Se compensan en primer lugar con el saldo neto positivo de ganancias y pérdidas patrimoniales obteni-das en el propio ejercicio 2022, has-ta la cuantía máxima del importe de dicho saldo.

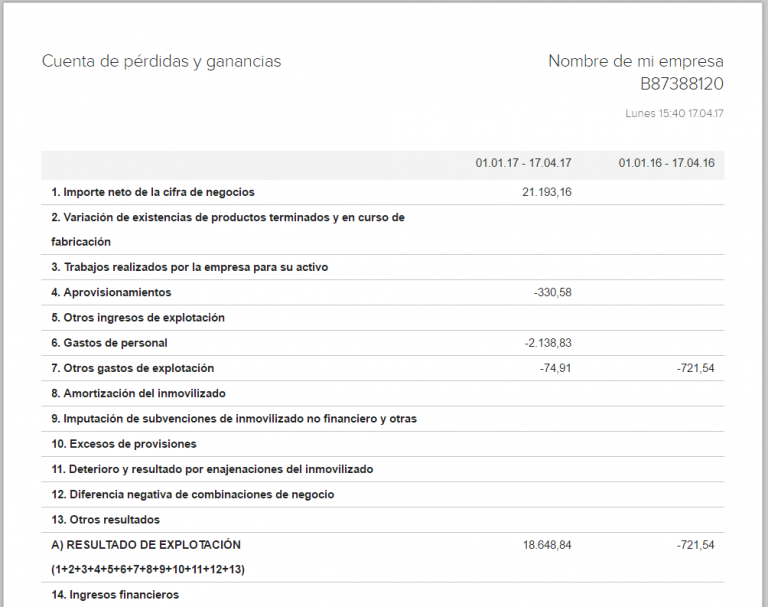

Informe de Pérdidas y Ganancias Reviso, ERP contabilidad

No derivadas de transmisiones de elementos patrimoniales. Normativa: Art. 34.1.b) Ley IRPF. En los demás supuestos distintos de transmisión onerosa o lucrativa el importe de la ganancia o pérdida patrimonial será el valor de mercado de los elementos patrimoniales o partes proporcionales, en su caso.. Deben incluirse dentro de esta categoría de ganancias patrimoniales la incorporación de.

Ganancias patrimoniales derivadas de la venta de un inmueble Tú

Ganancias patrimoniales no derivadas de la transmisión de elementos patrimoniales. Todos las ganancias que se deban incluir aquí serán aquellas que, de acuerdo al artículo 34 .1.b) de la Ley 35/2006, provengan de la incorporación al patrimonio del contribuyente de bienes y derechos NO derivados de una transmisión.

Resumen ganancias y perdidas patrimoniales GANANCIAS Y PERDIDAS

Ganancias y pérdidas patrimoniales derivadas de transmisiones de otros elementos patrimoniales. Se incluirán en este apartado las ganancias y pérdidas patrimoniales (que no procedan de Instituciones de Inversión Colectiva o de premios, ni de acciones admitidas a negociación en mercados oficiales que deben declararse en los apartados anteriores), que se pongan de manifiesto con ocasión de.

Ganancias y pérdidas patrimoniales

Normativa: Art. 34.1.b) Ley IRPF. En los demás supuestos distintos de transmisión onerosa o lucrativa el importe de la ganancia o pérdida patrimonial será el valor de mercado de los elementos patrimoniales o partes proporcionales, en su caso. Deben incluirse dentro de esta categoría de ganancias patrimoniales la incorporación de bienes o.

¿Qué es la cuenta de pérdidas y ganancias?

Importante: las ganancias o pérdidas patrimoniales derivadas de elementos afectos al desarrollo de actividades económicas se atribuirán según las reglas anteriormente comentadas por lo que, tratándose de bienes gananciales afectos, la ganancia o pérdida patrimonial obtenida se atribuirá por mitad a ambos cónyuges. Regla especial. Conforme a la regla especial, las ganancias.

LA TRIBUTACION DE LAS GANANCIAS Y PERDIDAS PATRIMONIALES EN EL IR PF

Se declararán en este apartado las ganancias o pérdidas patrimoniales derivadas de la transmisión de bienes inmuebles o de la transmisión o extinción de derechos reales que recaigan sobre los mismos. A efectos de la cumplimentación indicará: Tipo de elemento patrimonial; Tipo de transmisión; Fechas de transmisión y de adquisición

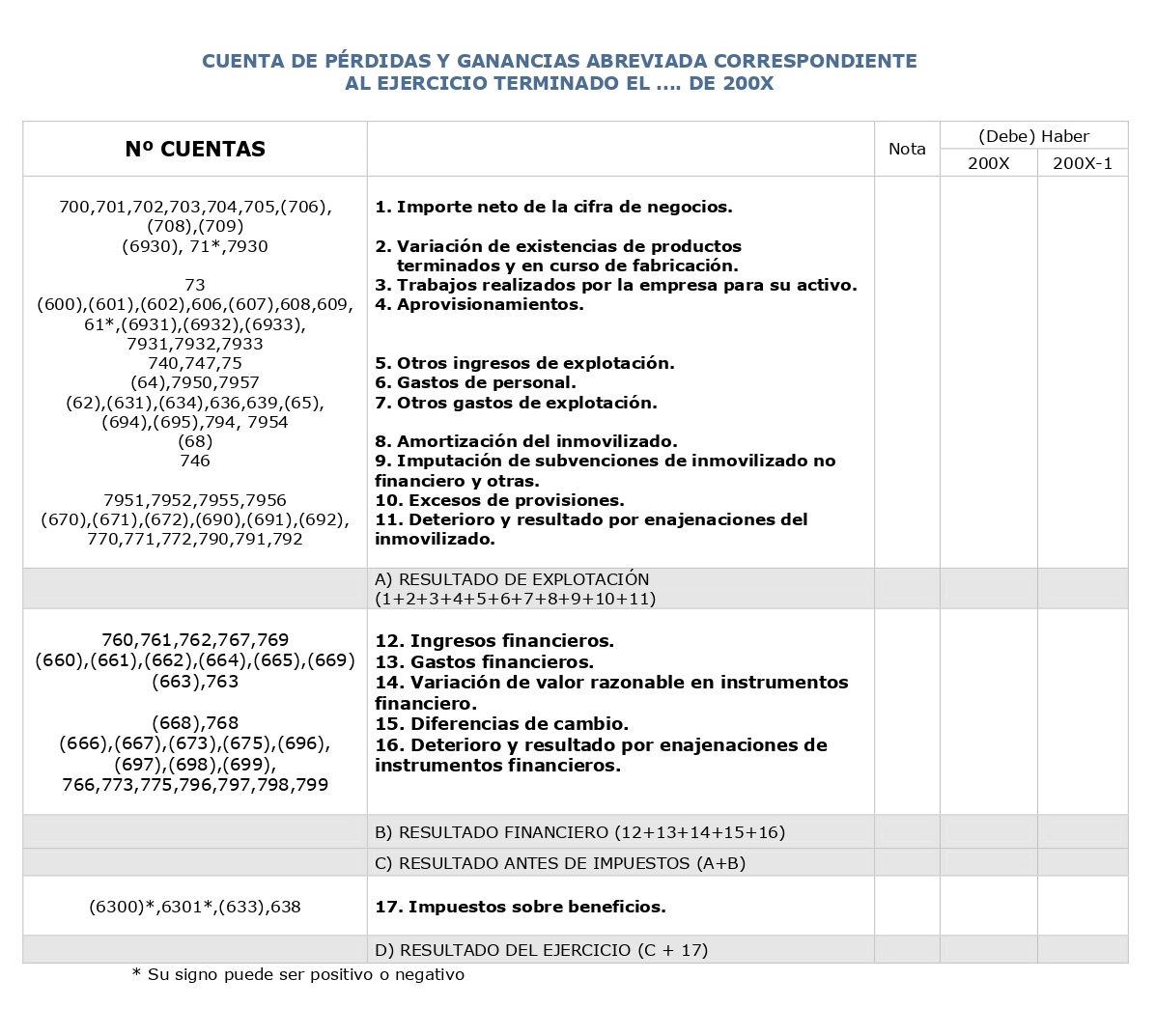

Estructura cuenta perdidas y ganancias modelo normal CUENTA DE

Saldo neto negativo de ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales correspondientes a 2018: 2.100; Efectuar la integración y compensación de dichas rentas en la declaración del ejercicio 2021. Solución: 1. Integración y compensación de rentas en la base imponible general:

Estado de Ganancias y Pérdidas ¿Qué es y Cómo se Calcula?

Saldo neto negativo de ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales correspondientes a 2019 : 2.100; Efectuar la integración y compensación de dichas rentas en la declaración del ejercicio 2022 . Solución: 1. Integración y compensación de rentas en la base imponible general:

Novedades Renta 2017 y fiscales 2018 Gestiona

Atención: con carácter general, la cumplimen tación de las casillas 300 a 304 y 311 del apartado G1 se efectuará a partir de los datos que figuren en las certificaciones que deberán facilitar al contribuyente las personas o entidades pagadoras de las siguientes ganancias patrimoniales: - Las que consistan en premios obtenidos por la percepción o cobro de las mismas. participación en.

Ganancias y Pérdidas patrimoniales

Otras ganancias y pérdidas patrimoniales que no derivan de la transmisión de elementos patrimoniales. Con carácter general, se incluirán en este apartado, las ganancias y las pérdidas que no deriven de la transmisión de elementos patrimoniales. El importe percibido se consignará en la casilla correspondiente a la ayuda o subvención.

Saldo Neto Negativo del 2017 pendiente de compensar correspondiente a

Estas pérdidas, según recuerda la OCU, "sirven para compensar íntegramente otras ganancias no derivadas de transmisiones y, así, no pagar impuestos por estas". Eso por un lado.

- Como Hacer Muñeco De Nieve Con Lana

- Restaurante Montaña De Arucas

- Vendo Casa De Piedra Con Finca Económica En Galicia

- Plan General Contable Fundaciones Sin Animo Lucro

- Fiesta De Las Salchichas Fragmento Final

- Precio Cambiar Batería Iphone 7

- Como Cargar El Móvil En El Coche

- Cuento El Arbol Que No Tenia Hojas

- Alquiler De Casa Fin De Semana Con Piscina

- Va Apple Reemplazar El Iphone Se