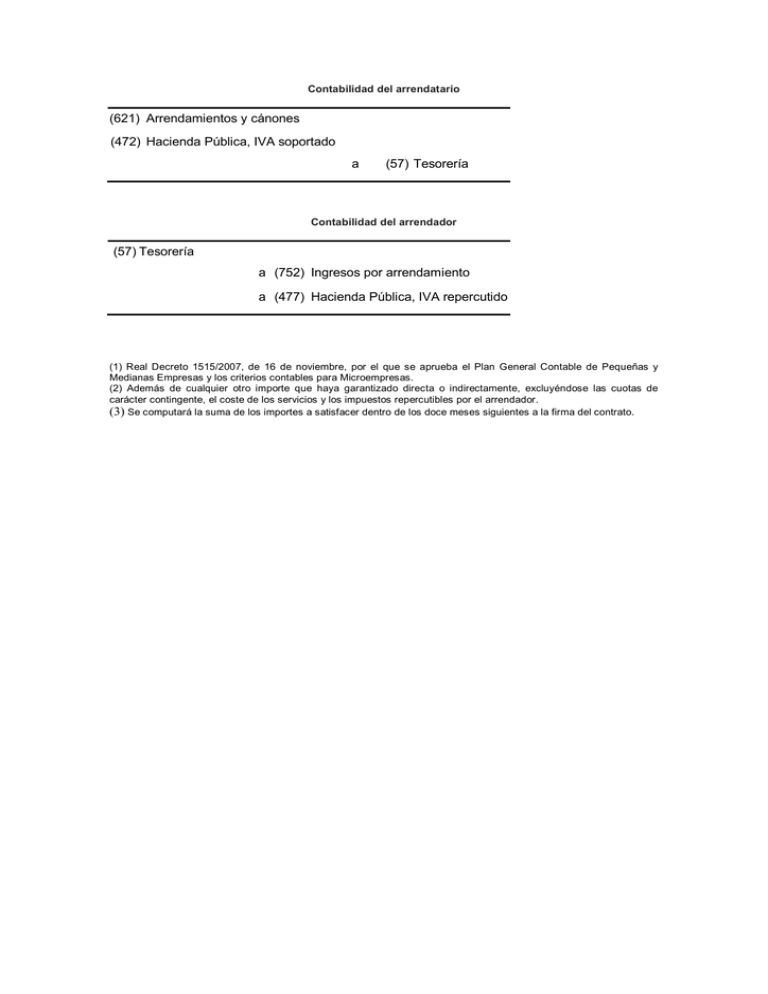

(621) Arrendamientos y cánones (472) Hacienda Pública, IVA

Casos prácticos liquidación de IVA. Ha finalizado un trimestre y nos encontramos que el importe de IVA repercutido es de 11.500€ y el importe de IVA soportado 9.600€. Como podemos ver la diferencia entre el IVA repercutido y el IVA soportado es positiva. 11.500€- 9.600€= 1.900€. Y cuando se realice el pago del modelo 303.

Diferencia Iva Soportado Y Repercutido Startup Design Hot Sex Picture

Lo es, en principio, porque la propia contabilidad del IVA obliga a reflejar la liquidación del último período ( mes o trimestre) del año. Más allá, el cierre es un momento muy trascendente para efectuar otros ajustes y algunas comprobaciones. En el caso del IVA, el beneficio es doble: evitarás errores tanto contables como fiscales.

Ejemplos De Asientos Contables Compra De Activo Fijo Asiento Contable

Descripción . La cuenta (4752) Hacienda Pública, acreedora por impuesto sobre sociedades se utiliza para contabilizar el importe pendiente del impuesto sobre sociedades a pagar. El impuesto sobre sociedades, desde el punto de vista contable, es un gasto y además es el último gasto del periodo.

Antonio Esteban 2.0 Correlación y concordancia (contablefiscal) del IVA

Ejemplo 2 Asientos contables de venta con IVA. En este caso, vamos a contabilizar la misma operación pero añadiendo el correspondiente 21% de IVA. 21% de 350 = 73,50 de IVA repercutido. En este caso, el importe total de la venta sería de 350+73,50 = 423,50. El IVA repercutido es aquel que se devenga en la venta de bienes o en la prestación.

Viáticos o gastos de viaje Soy Conta

Equivalencia de Cuentas. Cuenta 4750 Hacienda Pública, Acreedora por IVA. Cuenta 4751 Hacienda Pública, Acreedora por Retenciones Practicadas. Cuenta 4752 Hacienda Pública, Acreedora por el Impuesto sobre Sociedades. Cuenta 4758 Hacienda Pública, Acreedora por Subvenciones a Reintegrar.

Oposiciones Agentes de Hacienda Pública Opositas

Orden: contable. Fecha última revisión: 28/06/2021. Cuenta 475 "hacienda pública, acreedora por conceptos fiscales": se recoge el importe de los tributos a favor de las Administraciones Públicas pendientes de pago, tanto si la empresa es.. Se ha alcanzado el límite semanal de acceso por IP a 2 Temas. Para poder acceder al doble de.

Hacienda Pública acreedora por IVA Qué es, definición y concepto

Cuadro de cuentas PGC 2008 Grupo 4 - Acreedores y deudores por operaciones de tráfico 4750. Hacienda Pública, acreedora por IVA. Exceso, en cada período impositivo, del IVA repercutido sobre el IVA soportado deducible. Se cargará por el importe del mencionado exceso, cuando se efectúe su pago, con abono a cuentas del subgrupo 57.

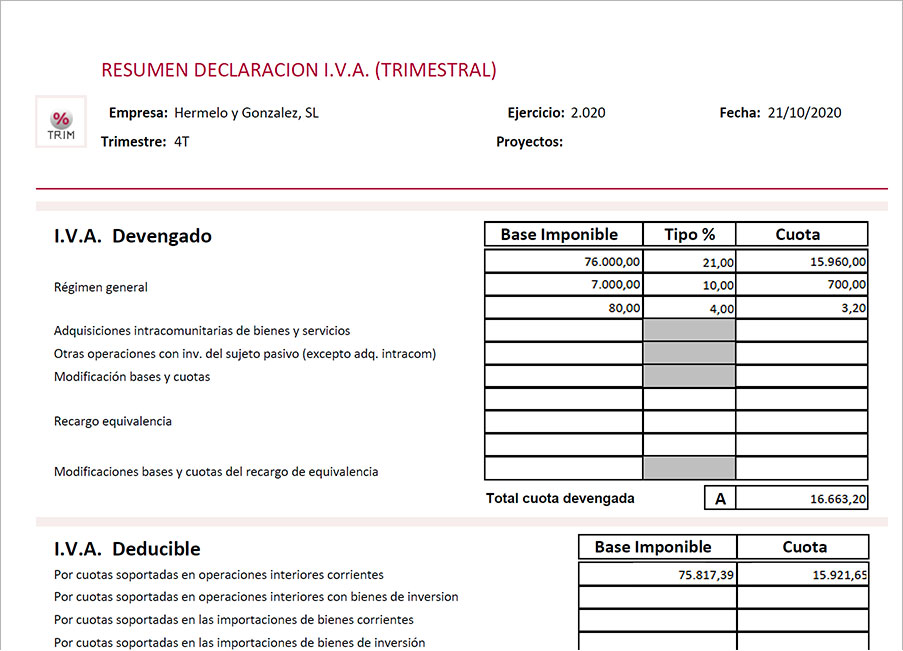

De modo que se obtiene el siguiente balance de IVA

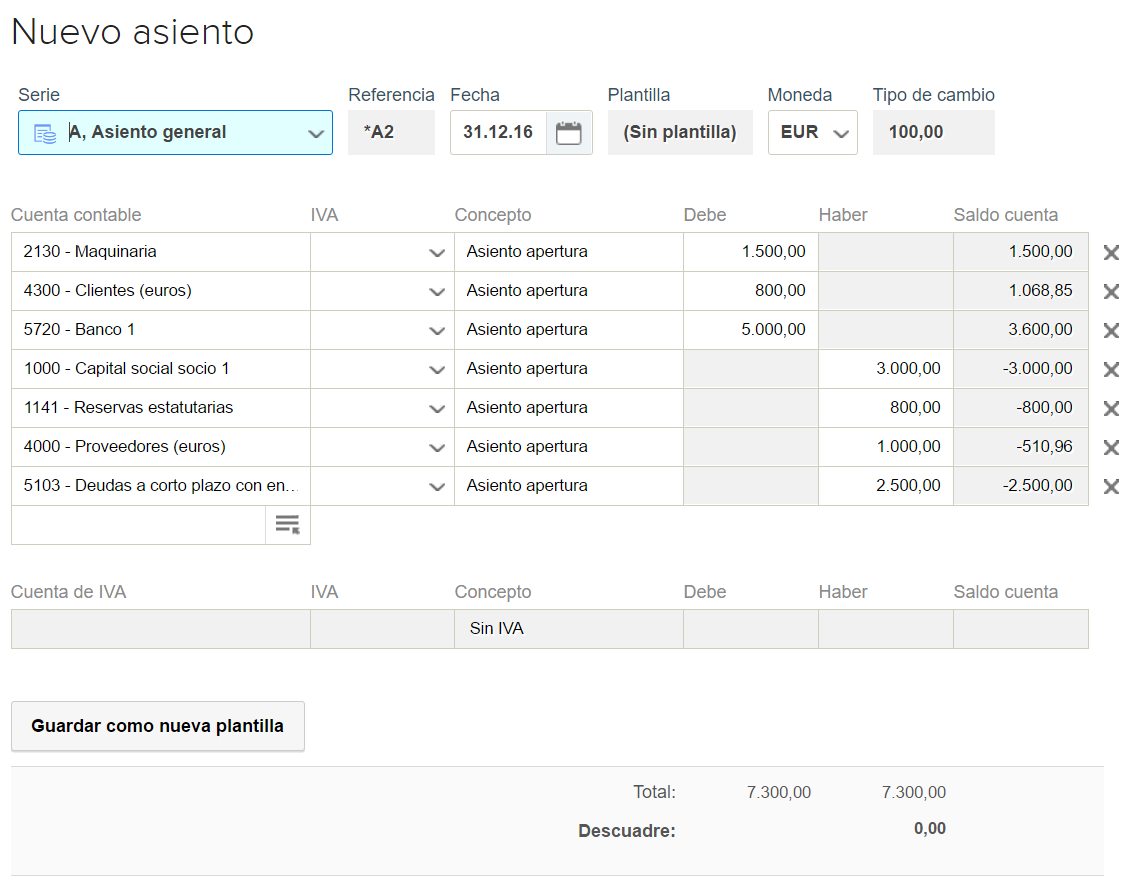

En Contabilidad, se utilizan tres asientos para registrar los saldos y pagos vinculados al IVA al final del ejercicio. Estos asientos son: el asiento de liquidación de IVA, el asiento para ingresar IVA y el asiento para compensar IVA. A continuación, encontrarás detallado los pasos para apuntar cada uno de ellos en Holded.

HP ACREEDORA De Paseo por la Contabilidad

Cuadro de cuentas PGC 2008 Grupo 4 - Acreedores y deudores por operaciones de tráfico 4700. Hacienda Pública, deudora por IVA. Exceso, en cada período impositivo, del IVA soportado deducible sobre el IVA repercutido. Se cargará al terminar cada período de liquidación, por el importe del mencionado exceso, con abono a la cuenta 472.

COMO HACER ASIENTO CONTABLE IVA A PAGAR YouTube

Pongamos el ejemplo de que en una empresa ha habido 30.000 euros de IVA soportado contra 36.000 euros de IVA repercutido. El asiento de la liquidación sería: 36000 (477) Hacienda Pública IVA repercutido. Hacienda Pública IVA soportado (472) 30000. Hacienda Pública acreedora por IVA (4750) 6000.

Cierres trimestrales de IVA

La Hacienda Pública acreedora por IVA es una entidad que recauda el Impuesto sobre el Valor Añadido (IVA) de los contribuyentes. El IVA es un impuesto indirecto, lo que significa que el contribuyente lo paga al vendedor, quien a su vez lo transfiere a la Hacienda Pública. Por lo tanto, la Hacienda Pública es el acreedor del IVA.

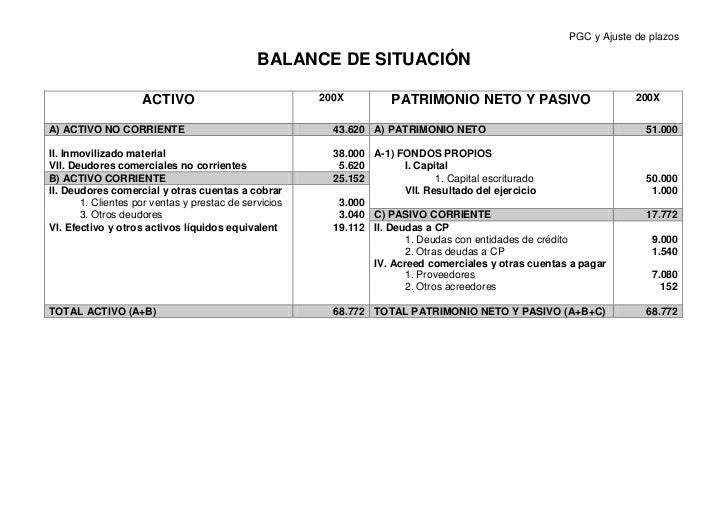

Solución supuesto 20 pgc

Descripción. La cuenta (4750) Hacienda Pública, acreedora por IVA se utiliza para contabilizar el exceso, en cada período impositivo, del IVA repercutido sobre el IVA soportado deducible. Asiento contable. Nuestra empresa debe presentar la liquidación del primer trimestre de IVA en el que ha venido realizando su actividad.

IVA ACREDITABLE e IVA TRASLADADO explicación SENCILLA 😱 💲💲 YouTube

Ejemplo de asiento de liquidación de IVA a compensar. Los datos de IVA que presenta la empresa en el trimestre son los siguientes: Iva Repercutido: 10.000 euros. Iva Soportado: 14.000 euros. Con estos datos el resultado será de 4.000 euros de IVA a compensar, por lo que el asiento a realizar será: 10.000.

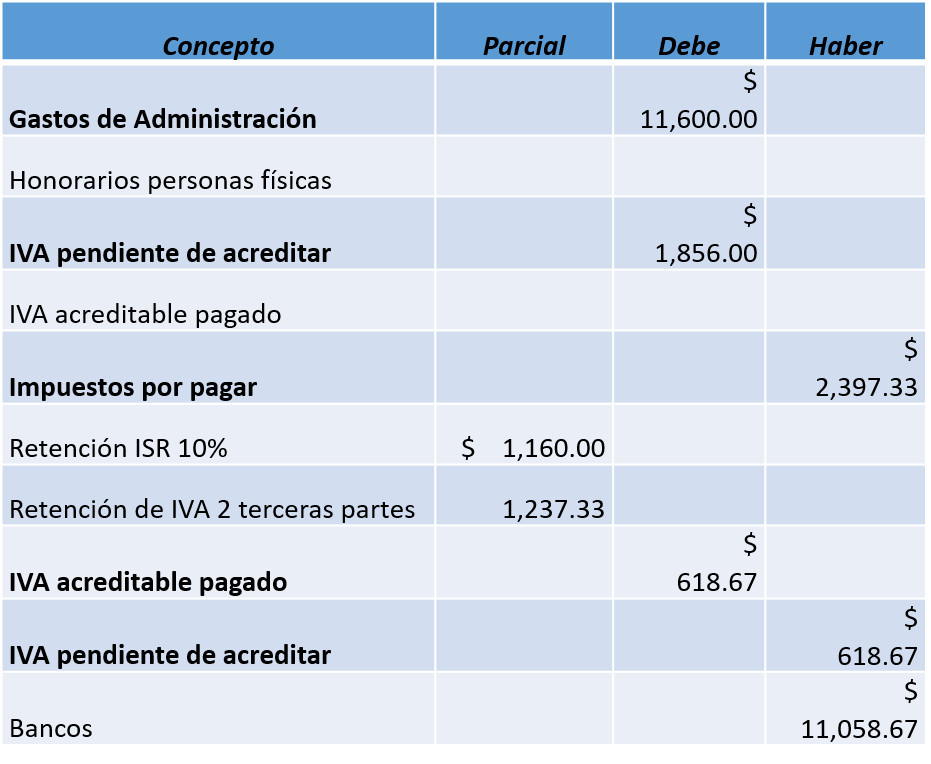

(16) Ejemplo de asientos de gastos con IVA y retenciones YouTube

Cuadro de cuentas PGC 2008 Grupo 4 - Acreedores y deudores por operaciones de tráfico 475. Hacienda pública acreedora por conceptos fiscales. Tributos a favor de las Administraciones Públicas, pendientes de pago, tanto si la empresa es contribuyente como si es sustituto del mismo o retenedor. Figurará en el pasivo del balance. 4750.

Ejemplos De Asientos Contables Compra De Activo Fijo Asiento Contable

La cuenta (4700) Hacienda Pública, deudora por IVA se utiliza para contabilizar el exceso, en cada período impositivo, del IVA soportado deducible sobre el IVA repercutido. La empresa tiene derecho a compensar este importe con las declaraciones futuras dentro de los 4 años siguientes y, en determinados casos, a solicitar su devolución.

Hacienda Pública deudora por IVA Qué es, definición y concepto

4750. HACIENDA PÚBLICA, ACREEDORA POR IVA. Exceso, en cada periodo impositivo, del IVA repercutido sobre el IVA soportado deducible. a) Se abonará al terminar cada periodo de liquidación por el importe del mencionado exceso, con cargo a la cuenta 477. b) Se cargará por el importe del mencionado exceso, cuando se efectúe su pago, con abono.

- La Oreja De Van Gogh Abel Pintos

- Amplificadores Para Guitarra De Valvulas

- Como Hacer Botarga De Espuma Lince

- Nine Square In The Air Game

- Cable Usb Y Tipo C

- Amino Repair Campos Curly Hair

- Agentes Condicionantes De Desarrollo Del Alumno Puzzle

- Chapman A J Transmisión Del Calor Ed Librería Bellisco Madrid 1990

- Velocidad De Transmision Y Ancho De Banda

- According To My Research Meaning