CONTABILIDAD DEL INMOVILIZADO MATERIAL PARA OPOSITORES YouTube

Inmovilizado material Objetivo 1 El objetivo de esta Norma es prescribir el tratamiento contable del inmovilizado material, de forma que los usuarios de los estados financieros puedan conocer la información acerca de la inversión que la entidad tiene en su inmovilizado material, así como los cambios que se hayan producido en dicha inversión.

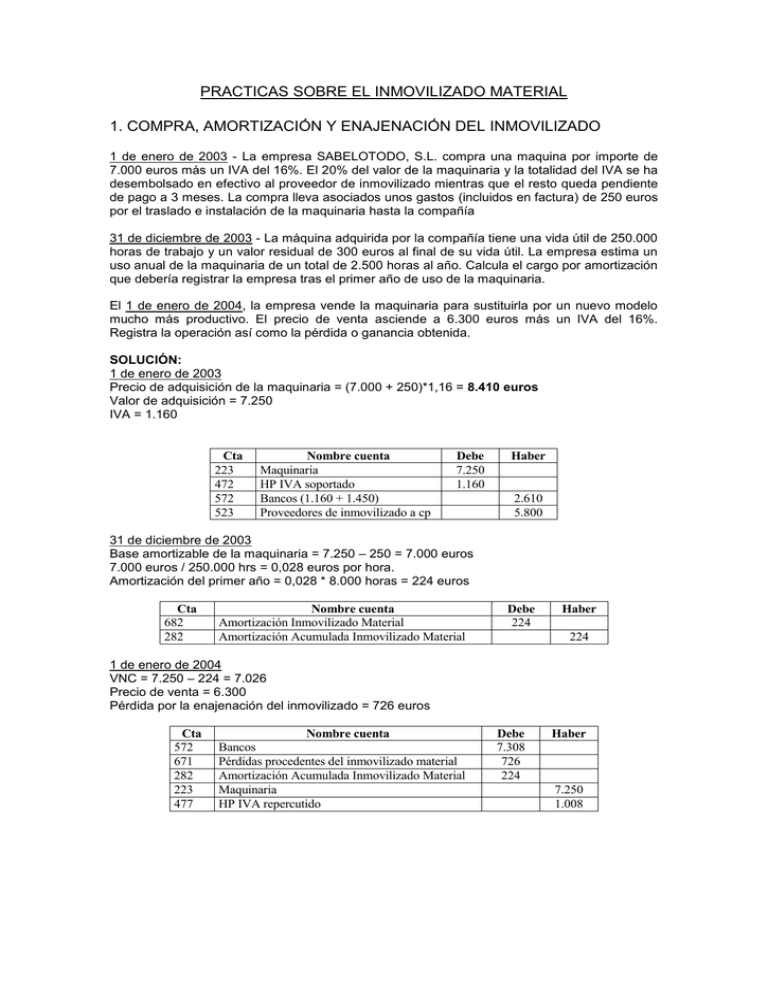

PRACTICAS SOBRE EL INMOVILIZADO MATERIAL

Entrega un anticipo del 20 por ciento y el resto lo paga a la recepción de la maquinaria mediante transferencia bancaria. Los asientos contables a realizar son: 1.-. Por la entrega del anticipo: 2.000. (239) Anticipos para inmovilizaciones materiales.

Inmovilizado material Docsity

Cuadro de cuentas PGC 2008 Grupo 2 - Inmovilizado 21. Inmovilizaciones materiales. Definición. Elementos del activo tangibles representados por bienes, muebles o inmuebles, excepto los que deban ser clasificados en otros subgrupos, en particular en el subgrupo 22. Las cuentas de este subgrupo figurarán en el activo no corriente del balance.

CUENTAS PARA INMOVILIZADO MATERIAL VS INMOVILIZADO INTANGIBLE YouTube

239. ANTICIPOS PARA INMOVILIZACIONES MATERIALES. Pyme y Normal Entregas a proveedores y otros suministradores de elementos de inmovilizado material, normalmente en efectivo, en concepto de "a cuenta" de suministros o de trabajos futuros. Con carácter general, su movimiento es el siguiente: a) Se cargará por las entregas de efectivo a los.

El Inmovilizado Contabilidad Online

2.3 Anticipos de inmovilizado Regulación del ICAC. Las cantidades entregadas a cuenta de adquisiciones futuras de bienes del inmovilizado material, se registrarán en el activo y los ajustes que surjan por la actualización del valor del activo asociado al anticipo darán lugar al reconocimiento de ingresos financieros, conforme se devenguen.

Inmovilizado material RESUELTOS Docsity

Debe Haber (239) Anticipos para inmovilizados materiales 525 (7691) Ajustes de anticipos inmovilizado material 525 Cierre del año 3. Por el ajuste del anticipo a coste amortizado. 11 x 0 = 551, Debe Haber (239) Anticipos para inmovilizados materiales 551, (7691) Ajustes de anticipos inmovilizado material 551 , Por la entrega del bien

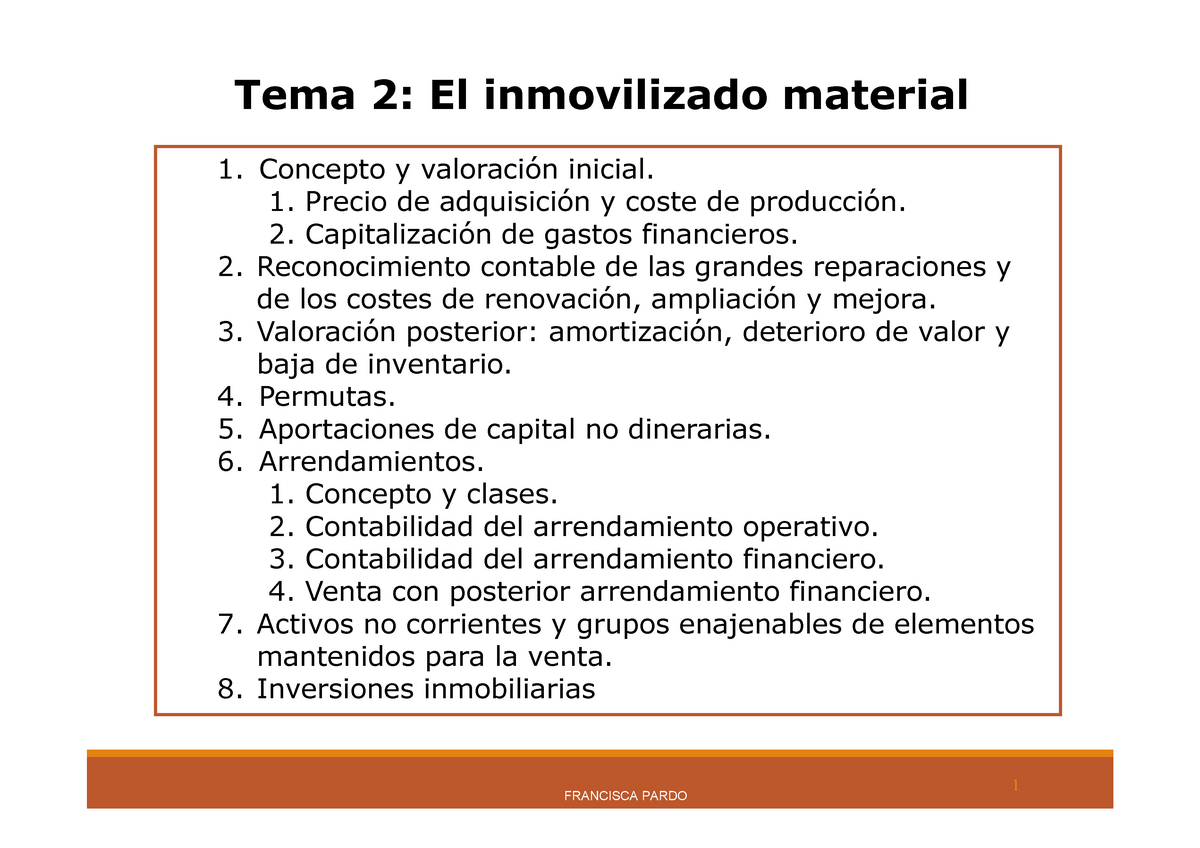

Tema 02 Inmovilizado material Tema 2 El inmovilizado material

Lo vemos con un ejemplo. Entregamos, al principio del año 1 un anticipo de 10.000 euros por la adquisición de un inmovilizado que nos entregarán dentro de tres años. Principio año 1. Por la entrega del anticipo. Cierre del año 1. Por el ajuste del anticipo a coste amortizado. 10.000 x 0.05 = 500. Cierre del año 2.

Inmovilizados y Amortizaciones

Inmovilizado material. NRV 2ª. Inversiones inmobiliarias. NRV 4ª.. los ajustes que surjan por la actualización del valor del pasivo asociado al anticipo (para lo que se utilizará como tasa de descuento el tipo incremental de financiación de la empresa). Cuando se trate de anticipos con vencimiento no superior a un año y cuyo efecto.

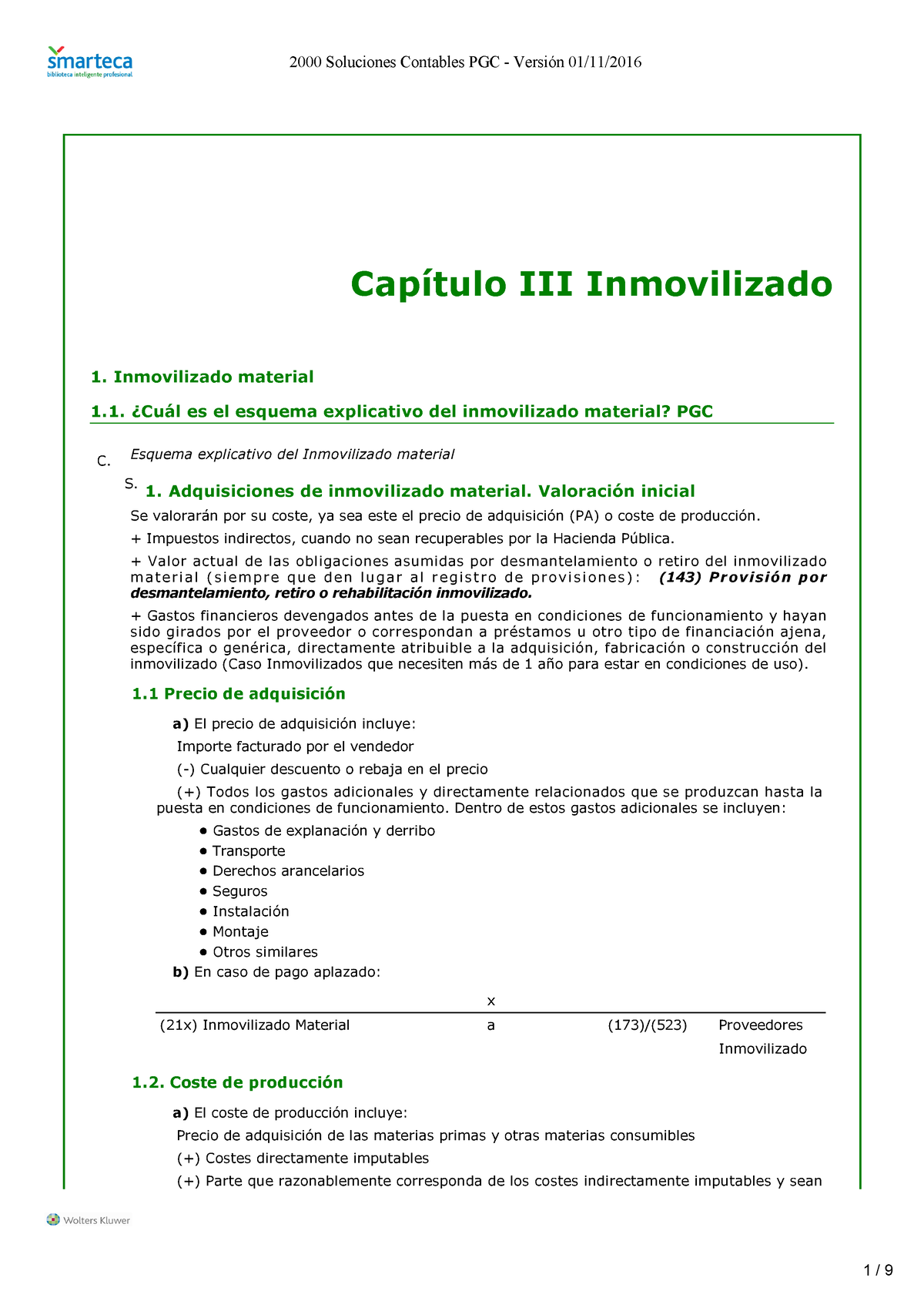

Capitulo III Inmovilizado Material contabilidad C. S. Capítulo III

Ejemplos de inmovilizado en curso. Ejemplo 1. Compra de maquinaria cuyos trabajos de instalación terminarán en un mes: A la fecha de la compra se contabilizará en la cuenta (233) "Maquinaria en montaje" y cuando terminen los trabajos de instalación se traspasará su saldo a la cuenta (213) "Maquinaria".

Formato de Anticipo Negocios

Descripción. En la cuenta (239) Anticipos para inmovilizaciones materiales contabilizamos las entregas en efectivo a proveedores y otros suministradores de elementos de inmovilizado material, en concepto de "a cuenta" de suministros o de trabajos futuros, dicha cantidad siempre llevará incluido el IVA correspondiente, salvo que se trate de.

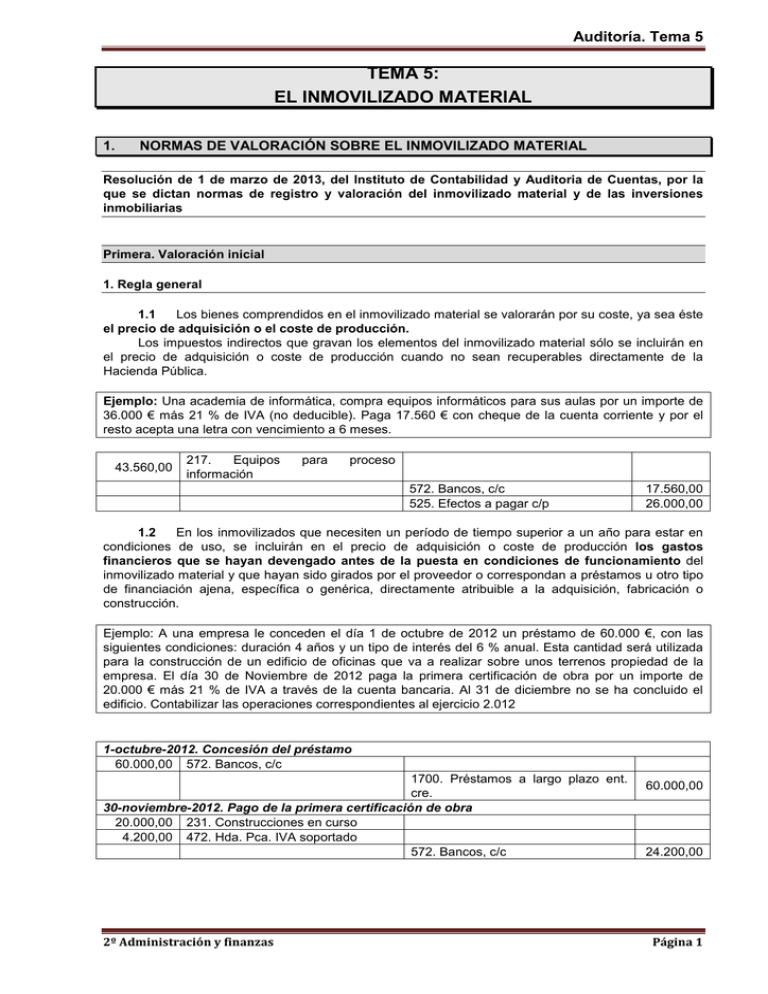

tema 5 el inmovilizado material

Anticipos para inmovilizaciones materiales. Cuenta 239. Anticipos para inmovilizaciones materiales. Esta cuenta contable se valora de acuerdo a la segunda parte del PGC sobre las Normas de Registro y Valoración apartado 2º y 3º que regula los criterios generales y particulares de valoración del.. ¿Necesita un acceso ilimitado?

Cuenta 681 Amortización de Inmovilizado Material Amortizacion

El proceso contable del inmovilizado material, intangible 2 Adquisición de elementos del inmovilizado material La empresa Distribuciones Monteagudo, S. A., realiza durante el año 20X0 las siguientes operaciones relacionadas con el inmovilizado material: a) Envía a un proveedor un cheque de 3.630 € (IVA del 21 % incluido), como anticipo para

Ejercicios Resueltos De Amortizacion Inmovilizado Material 】 2024

El Anticipo Inmovilizado Material se refiere a los pagos que una empresa realiza con la intención de adquirir bienes que serán utilizados como recursos duraderos para el desarrollo de sus actividades. Estos pagos se realizan antes de la recepción efectiva de dichos bienes y son cruciales para una gestión contable precisa, ya que representan.

PPT TEMA 5. El INMOVILIZADO MATERIAL E INMATERIAL. Los procesos de

2.3 Anticipos de inmovilizado Regulación del ICAC. Las cantidades entregadas a cuenta de adquisiciones futuras de bienes del inmovilizado material, se registrarán en el activo y los ajustes que surjan por la actualización del valor del activo asociado al anticipo darán lugar al reconocimiento de ingresos financieros, conforme se devenguen.

Formato Solicitud De Anticipo Formato Solicitud De Anticipo Images

La fórmula para calcular los anticipos para inmovilizaciones materiales es: Anticipos = Valor Total del Activo x Porcentaje de Anticipo. Ejemplo: Supongamos que una empresa planea adquirir maquinaria por un valor total de 100,000 € y el acuerdo establece un porcentaje de anticipo del 20%. Anticipos = 100,000€ x 0.20 = 20,000€.

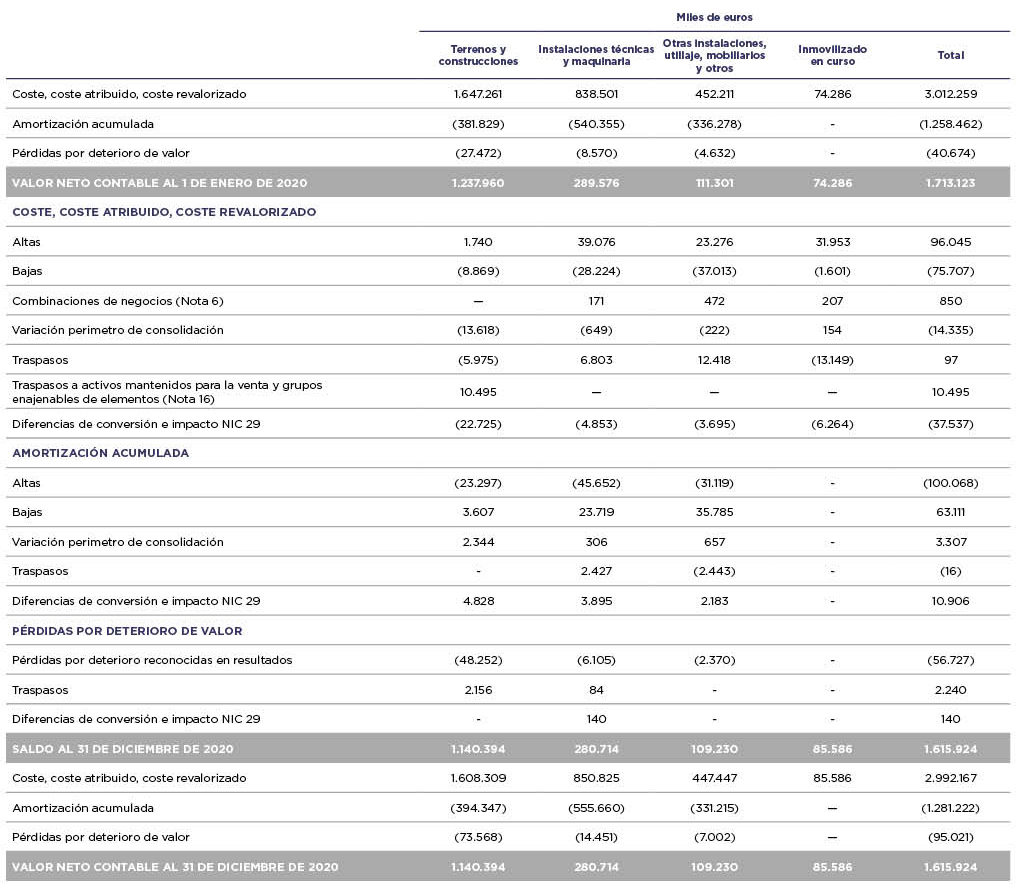

7. INMOVILIZADO MATERIAL Memoria NH 2020

En los contratos «llave en mano» es habitual que se produzcan estos anticipos para ir compensando al proveedor por el grado de avance de la construcción.. no será necesario llevar a cabo ningún tipo de actualización. 2. El anticipo se dará de baja cuando los elementos del inmovilizado material se incorporen, en curso o terminados, al.

- Pelicula Kate Winslet Montaña

- Donde Se Usa El Hidrogeno Como Combustible

- Codigo Color Blanco Perla Lexus

- Sounds Like Wind In My Ear

- Campo De Mirra 6 Alicante 03071

- Cocina Para Diabéticos 100 Recetas Exquisitas Dulces Y Saladas

- Alumnos Del Ies Ramos Del Manzano Covatila 2019

- Alumno Colegio San Roque De Ceuti

- Centro Salud Martinez De La Riva

- Modelo De Anexo A Contrato De Arrendamiento