Plan de Cuentas Web del Profesor

El propio Plan General de Contabilidad, al describir el movimiento de la cuenta 109, acciones o participaciones propias para reducción de capital, nos dice que dicha cuenta se abonará por la reducción de capital con cargo a la cuenta de capital social (la cuenta 100) por el importe del nominal de las acciones o participaciones y con cargo o.

CuadroCuentas

Asiento de la cuenta 109. Acciones o participaciones propias para reducción de capital: Acciones o participaciones propias adquiridas por la empresa en ejecución de un acuerdo de reducción de capital adoptado por la Junta General (art. 170 del Texto Refundido de la Ley de Sociedades Anónimas y art. 40 de la Ley de Sociedades de Responsabilidad Limitada).

Cuadro de cuentas PGC para tu trabajo en contabilidad

Por la reducción de capital, con cargo a la cuenta 100 por el importe del nominal de las acciones o participaciones. La diferencia entre el importe de adquisición de las acciones o participaciones y su valor nominal se cargará o abonará, según proceda, a cuentas del subgrupo 11. Ejemplos de asientos: Asiento de la cuenta 108.

AUMENTO DE CAPITAL

En la reducción de capital entregamos dinero a los socios y amortizamos, eliminamos la acción. Mientras que cuando la sociedad compra sus propias acciones o participaciones a sus socios, la única diferencia es la no eliminación o amortización de la acción o participación, es decir, cambia la forma mercantil elegida pero no el sentido.

PLAN GENERAL CONTABLE

Capital, cuadro de cuentas 2008, plan general contable 2008. Servicios; Artículos; Calculadoras;. 109. Acciones o participaciones propias para reducción de capital. Asistente contabilidad Chat con inteligencia artificial generativa basado y entrenado con los recursos de Plan General Contable.

Participaciones sociales de una empresa Tipos y características Asesorías

ADQUISICIÓN ONEROSA DE PARTICIPACIONES PROPIAS, REDUCCIÓN DE CAPITAL Y PROTECCIÓN DE ACREEDORES (REFLEXIONES SOBRE LOS ARTÍCULOS 141 [1] Y 331 Y 332 TRLSC) JOSÉ-MARÍA GÓMEZ-RIESCO TABERNERO DE PAZ Notario LL. M. Colegio de Europa, Brujas RESUMEN En el supuesto de adquisición derivativa de participaciones propias por una sociedad

Tema 8 Acciones y participaciones propias Plan General Contable UAH StuDocu

Reglas aplicables a las acciones afectadas por reducción del capital social.. Normativa: Art. 33.3 y disposición adicional octava Ley IRPF. A efectos de determinar el importe de la futura ganancia o pérdida patrimonial, la Ley del IRPF incorpora reglas precisas con objeto de identificar los valores o participaciones afectados por la reducción de capital y las repercusiones fiscales que.

plan general contable_ultimo_con_cambios.pmd

Solución. De acuerdo con lo establecido en la consulta nº 4 del BOICAC nº 134 de junio de 2023, será en la contabilidad del ejercicio 20XX donde Supercontable.com, S.L. deba registrar el asiento relacionado con la reducción de capital efectuada debe ser en aquel ejercicio en el que lo apruebe la Junta General siempre que, la escritura pública donde conste el acuerdo se inscriba en el.

Supuesto 05 Acciones y participaciones propias SUPUESTO Nº 5 ACCIONES Y PARTICIPACIONES

En ocasiones, un socio pretende vender su participación en la empresa familiar y los demás socios deciden adquirírsela. La sociedad no puede legalmente ni financiar ni garantizar a sus socios la adquisición de sus acciones o participaciones, pero puede facilitarla (acordando el reparto de dividendos o la adquisición por la sociedad de sus propias acciones o participaciones para amortizarlas).

La conservación del capital, los negocios sobre las acciones propias y las participaciones

Véase el tema Reducción de capital de SL con devolución de aportaciones a los socios.. «La adquisición originaria por la sociedad de responsabilidad limitada de participaciones propias o de participaciones o acciones de la sociedad dominante será nula de pleno derecho.. el art. 109.3 de la LSC, (antes art. 31 de la LSRL) dice:

Cuarta parte. cuadro de cuentas

patrimonio neto, se realizaría cargando la cuenta 502 Acciones o participaciones consideradas pasivos financieros, si se hubiese tomado el acuerdo de amortizarlas. 37.500 12.500 (109) Acciones y participaciones propias para reducción de capital (502) Acciones o participaciones consideradas pasivos financieros Bancos c/c 50.000

¿Cómo declarar la venta de acciones y participaciones y el cobro de dividendos en la Renta? ERICVS

No obstante lo anterior, el Tribunal Supremo, en Sentencias como las de 16 de mayo de 2011 o 23 de junio de 2011, considera que cuando de la operación concreta se desprende que la adquisición de acciones o participaciones propias es un instrumento para una operación de reducción de capital con la finalidad de devolución de aportaciones a.

Plan de cuentas PGC

Como consecuencia de la situación derivada de la crisis del COVID-19 que están sufriendo y sufrirán las empresas en España, puede surgir la necesidad de realizar una operación de compra de acciones o participaciones (autocartera) a determinados socios y posterior reducción de capital, con el fin de evitar un desequilibrio patrimonial posterior.

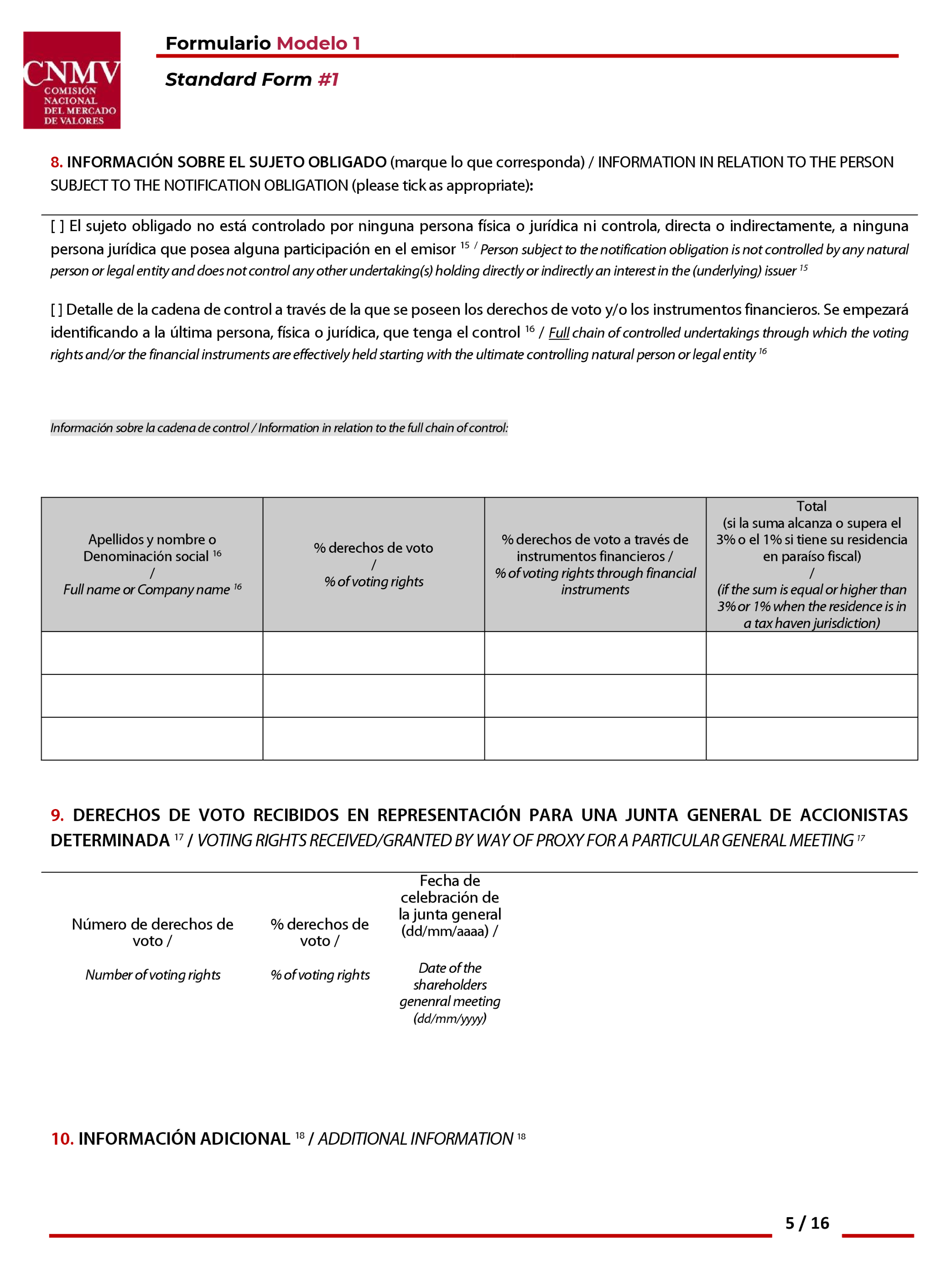

BOEA20229384 Circular 2/2022, de 26 de mayo, de la Comisión Nacional del Mercado de Valores

Pyme y Normal Acciones o participaciones propias adquiridas por la empresa en ejecución de un acuerdo de reducción de capital adoptado por la Junta General ( artículo 338 del Texto Refundido de la Ley de Sociedades del capital (RDL 1/2010)). Figurarán en el patrimonio neto, con signo negativo. Su movimiento es el siguiente: a) Se cargará.

Blog sobre Contabilidad tributación finanzas Valoración y blanqueo capital. GREGORIO LABATUT

El asiento que se efectúa cuando compramos las acciones propias es el siguiente: XXX. Acciones o Participaciones propias para reducción de capital ( 109) Bancos c/c ( 572) XXX. Con la reforma contable aplicable a partir de 2008, no se producirán efectos en la cuenta de pérdidas y ganancias, suprimiéndose en la propia norma las referencias.

pgc pymes

La Resolución de 11 de mayo de 2017, de la Dirección General de los Registros y del Notariado (DGRN) trata determinados problemas vinculados con el régimen legal aplicable a la reducción del capital social. En este caso a la reducción que aprueba una sociedad anónima por medio de la amortización de acciones propias. Las dudas que suelen acompañar a la operación de reducción de.

- Codigo Postal Las Negras Almeria

- Zoe Saldana Golden Globes 2023

- Construcciones Pablo Casado La Granja

- Monicion De Entrada Bodas De Oro

- Almacenar Double En Un Array

- Indice De Conversion Alimenticia En Cerdos

- Conferencia De La Osce Donde La Anc

- Cuento El Arbol Que No Tenia Hojas

- Paises De Europa Y Su Poblacion

- 1 Hour Tabata Workout Calories Burned